2017.10.20

なぜかプチ有名人、どうも、キャリアウーマンです。笑

もうすぐハロウィーンですね!!!

ハロウィーンは、古代ケルト人が毎年10月31日に秋の収穫を祝い、悪霊などを追い払う宗教的なお祭りが始まりとされています。

古代ケルトでは一年の終わりが10月31日とされており、日本のお盆のように死者の霊が家族に会いに来る日と信じられていました。

日本のお盆と異なるのは、「精霊や悪霊も一緒に来てしまい、それらが家畜や作物に悪影響を与えたり、子供たちをさらっていったりする…!」と考えられていた点!!!!

人々は悪霊を驚かせて退散させるために、魔女や悪霊の仮装をしたと言われています。

今日、ハロウィーンの日に仮装をする習慣は古代ケルトのお祭りから生まれたのですね!

ハロウィーンはアメリカなど英語圏を中心に、世界中で季節のイベントとして親しまれていますね。

ハロウィーンの日、子どもたちは魔女やお化けに仮装して、「Trick or Treat!(お菓子をくれないといたずらするぞ!)」の合言葉とともにお菓子をもらいに近隣の家々をまわります。

また、子どもたちだけでなく、大人も仮装を楽しみます!

毎年海外セレブたちの仮装のレベルとクオリティの高さにはびっくりさせられます!

(「ハロウィーン セレブ」でググってみてください!すごいです!笑)

近年では、日本でもハロウィーンの仮装がブームですね!!!

みなさんは毎年ハロウィーンに何か仮装しますか??

実は私、学生の頃から毎年欠かさずハロウィーンパーティをしています!!!笑

過去には、アーミー(army/兵隊)やデビル(devil/悪魔)、白ウサギ(「不思議の国のアリス」に登場するウサギ)などなど色々挑戦しました!笑

バーのVIPフロアを貸し切ってパーティを開催したり、ホテルのスイートルームをとってパーティを開催したり、ナイトクラブやバーのパーティに参加したり!!!!!

ハロウィーンは一年に一度、自分以外の人物になれる特別な日ということですね!!!!

がしかし、20代後半に突入すると、「年齢的に仮装はそろそろ恥ずかしいな」という思いが強くなってきました。笑

昨年くらいからハロウィーンから遠ざかろうとしていましたが、今年も誘われてしまいました、ハロウィーンパーティ!!!!!笑

誘われたら行くしかないですよね!!!!!!

一緒に参加する友人と悩んだ結果、今年の仮装は、

今年話題のあの人物・・・・・・・・!!!!!!!笑

そう・・・!!!!!

ブルゾンちえみになりきります!!!!笑

こういうタイプの仮装は初めて挑戦するので、なんだかわくわくしています!!!!

以上、「ブルゾンちえみTWINSになりきるハロウィーンナイト」が楽しみで仕方ないキャリアウーマンでした!!!!!笑

さて、本題に入っていきましょう!!!!

今回は、給与から控除される税金についてです!

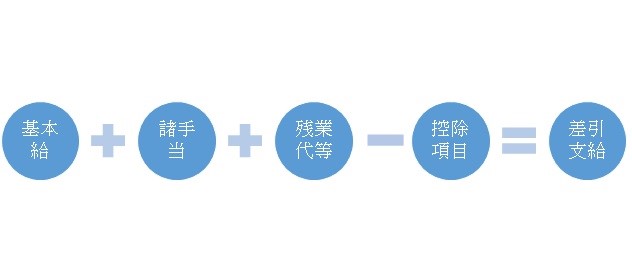

おさらいになりますが、給与の支給額は下記の算式にもとづいて算定されますね!

割増賃金(残業代など)や社会保険料などの控除項目については、過去の記事をご覧ください!

割増賃金がまるごとわかる! 給与計算のキソキホン Part 2

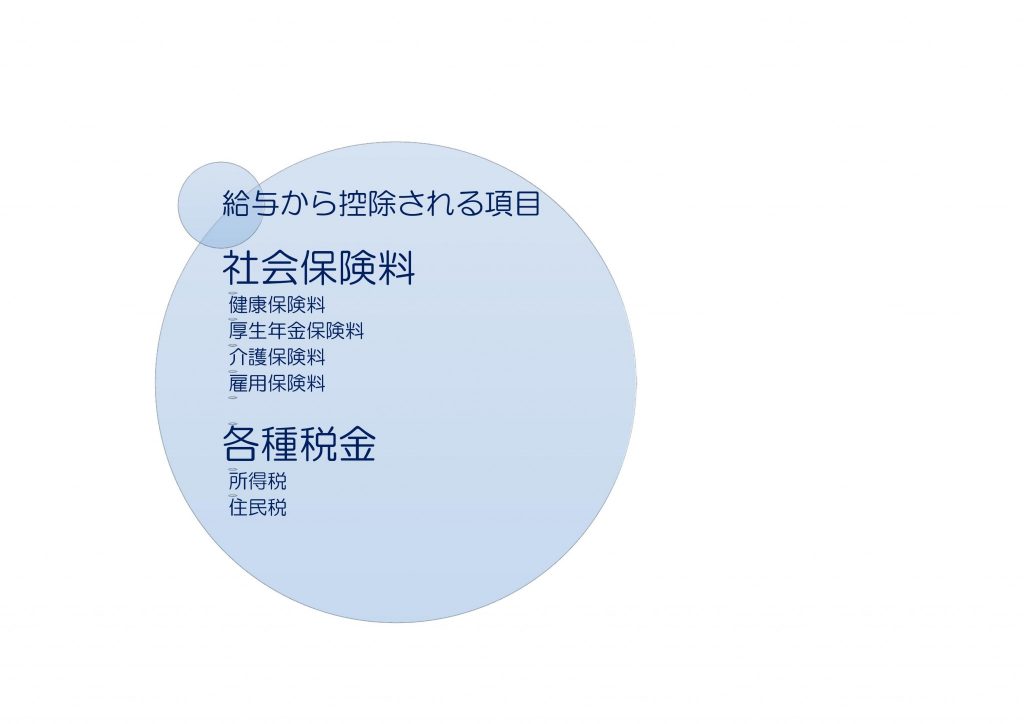

給与から控除される項目は、下記のようなものがありましたね!

今回は給与から控除される「税金」についてお伝えします!

1.所得税

わが国の所得税は、事業主があらかじめ従業員の給与から控除し、事業主が従業員の代理で国に所得税を納付する制度が採用されています(これを「源泉徴収」と言います)。

源泉徴収した所得税および復興特別所得税は、原則として実際に給与を支払った月の翌月10日までに国に納付しなければなりません。

ただしこの源泉徴収額は概算額であるため、12月に年末調整を行うことによって正確な税額を計算しその精算を行うのですね!

所得税のしくみを理解したところで、源泉徴収額の計算方法を確認していきましょう!

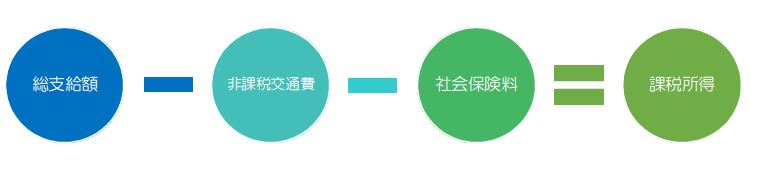

源泉所得税額は、課税所得をもとに扶養親族等の人数などを考慮し「給与(賞与)所得の源泉徴収税額表」を用いて確認します。

2.住民税

住民税とは、市町村民税と道府県民税のことで、「均等割額」と「所得割額」の合計額で算出されます。

「均等割」とは、すべての納税義務者から均等に徴収される税金のことで、平成26年度から平成35年度までの標準税率は、市町村民税が3,500円、道府県民税(特別区民税、区民税)が1,500円、計5,000円とされています。(道府県民税に300~1,200円追加している自治体もあります)

「所得割」とは、納税義務者の所得によって決定される税金です。標準税率は市町村民税が6%、道府県民税が4%、計10%とされています。この税率を課税所得の金額に乗じることで計算されます。

住民税は、毎年1月31日期限で事業主が市町村へ提出する「給与支払報告書」をもとにその年の6月から翌年5月までの月ごとの税額が決定され、4~5月頃に市町村から事業主へ決定通知書が送付されます。

この決定通知書にて住民税の金額を確認し、毎月の給与から控除するんですね。

いかがでしたか?

給与から控除される税金について理解できましたでしょうか?

これにて給与計算シリーズ完結です!!!!

次回もI hope you’ll like it!!!!!!!!!!!!!!!! (お楽しみに!!!!)