2018.11.15

【はじめに】

皆さんこんにちは!

私は妻と娘一人の家族構成ですが、夫婦揃った共通の趣味というのもなく、平々凡々な生活をしております。そんな私のことを妻は「ミスターアベレージ」、意訳すると「無難な男」と呼びます。

なのでこのコラムの冒頭で書くことが全く思いつきません…

ただ、そんな柴田家で最も盛り上がる話題があります。

ずばりそれは「金」の話。

柴田家の経歴を軽く紹介しますと、

私:信用金庫にて法人営業 → 税理士法人カオスへ

妻:大手証券会社にて営業 → 現在外資系生保にて営業

となっております。

ですので我が家では、私が主に住宅ローンや節税を、妻が資産運用や保険関係を担当しております。

主な役割は、支出を抑える項目が私、資産を増やすのが妻といったところでしょうか…

晩酌しながら「金」の話をするのが、柴田家の至福の時間です。

そんな妻と、先日某証券会社主催のセミナーに参加してきました。

そのセミナーとは、「株主優待王・桐谷さんが語る楽しい株主優待と人生100年時代の投資について」です。

そう!!

知る人ぞ知る「株主優待王・桐谷広人さん」のセミナーです!!

桐谷広人さんとは、バラエティ番組「月曜から夜更かし」にも出演されている元プロ棋士で、現在は株主優待王として株式投資や講演活動をされております。

そこで、今回はいくつかおもしろい株主優待をご紹介致します!!

【おもしろい株主優待】

①マサル(1795)〔建設業〕

最低購入価格:284,500円

株数200以上・・・年末ジャンボ宝くじ10枚

株数600以上・・・サマージャンボ宝くじ10枚

<コメント>

株主優待という現実的な選択をしつつ、宝くじという夢を手に入れる。

一見、相反する両者を同時にゲット。これ一銘柄で奇跡のポートフォリオ。

②ビジョナリーホールディングス(9263)〔小売業〕

最低購入価格:10,200円

株数100以上・・・30%割引の優待券1枚+メガネレンズ仕立券(20,000円相当)

株数300以上・・・30%割引の優待券2枚+メガネレンズ仕立券(20,000円相当)

<コメント>

メガネスーパーを子会社に抱える。最低購入価格10,200円にもかかわらず、20,000円相当のメガネレンズ仕立券がもらえる。今の時代、レンズが欲しいなら株を買え。

③タマホーム(1419)〔建設業〕

最低購入価格:113,700円

株数100以上・・・保有期間3年未満→1%割引(保有期間3年以上→2%割引)

株数1,000以上・・・保有期間3年未満→2%割引( 保有期間3年以上→4%割引)

株数10,000以上・・・保有期間3年未満→3%割引(保有期間3年以上→6%割引)

<コメント>

CMでも有名なハウスメーカー。最低購入価格113,700円だが、仮に2,500万円で建物を建てて2%の割引を受けた場合、500,000円の割引。

「マイホームを建てたくて頭金を貯めてるんです~」

「バカヤロー、貯金より先に株を買うんだよ!!」

④オリックス(8591)〔その他金融業〕

最低購入価格:183,100円

株数100以上・・・自社取引先取扱商品等カタログ

・3年未満保有→5,000円相当

・3年以上保有→10,000円相当

その他、オリックス・バファローズ公式戦ホームゲーム優待価格など

<コメント>

王道中の王道。そもそも配当利回りもいい。その上、優待内容もいい。

配当利回り…4.15%

株主優待利回り…3年未満2.7%、3年以上5.4%

実質利回り/合計:6.85%~9.55%

これを買わずして、株式投資を語るな。

以上4銘柄だけですが、個人的におもしろいと思った株主優待を紹介させて頂きました。

気になる銘柄はありましたか?

実際に買わなくても、株主優待の内容をみているだけでも楽しいものです。

皆様も是非一度調べてみてください。

※株価や株主優待の内容は、2018年11月2日時点の情報に基づいております。

【上場株式の配当にかかる税金は?】

まず最初に上記で述べた株主優待ですが、これは「配当所得」ではなく、「雑所得」に該当します。

ですので、ここでは上場株式の純粋な配当にかかる税金について説明致します。

(具体的には、所得税法24条に定める「株主や出資者が法人から受ける剰余金や、利益の配当、剰余金の分配などに係る所得」です。)

<一般個人株主>

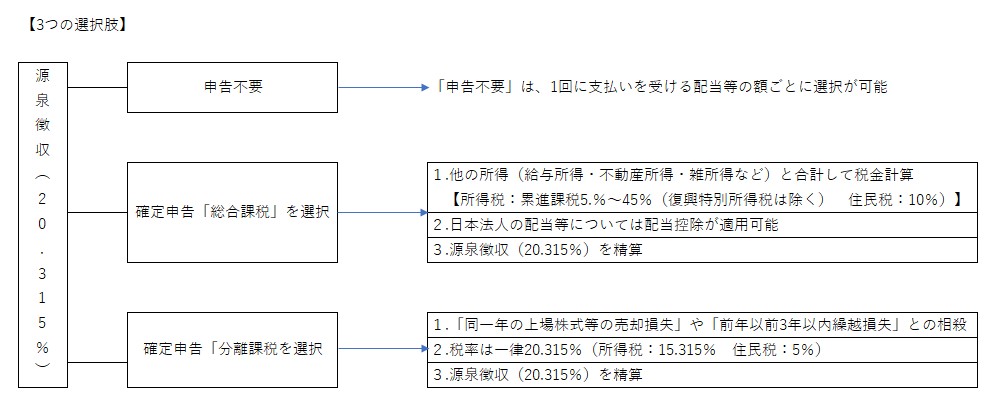

「一般個人株主」が上場株式の配当を受け取った場合は、以下の3つの選択肢があります。

①確定申告をしない

②確定申告「総合課税」の選択

③確定申告「分離課税」の選択

①確定申告をしない場合

この場合は、配当等を受け取るときに源泉徴収された20.315%(所得税15.315%:住民税5%)の税金で完結します。

②確定申告「総合課税」を選択した場合

「総合課税」とは、他の所得(給与所得・不動産所得・年金等の雑所得)と合算して税金計算をする方法です。

(所得税5%~45%の累進課税と復興特別所得税 + 住民税10%)

総合課税により確定申告をした場合は、日本法人から受ける配当等については、「配当控除」の適用があります。

③確定申告「分離課税」を選択した場合

分離課税とは、他の所得とは別に単独で税金計算する方法で、その税率は20.315%(所得税15.315%:住民税5%)となります。

分離課税により確定申告した場合は、「上場株式等の売却損益との相殺(損益通算)」が適用できます。つまり、損益通算することで、配当等受け取り時に源泉徴収された税金(20.315%)を精算することになります。

※ただし、配当等について「分離課税」により確定申告した場合は「配当控除」の適用はありません。

<大口株主>

一般個人株主とは別に、「大口株主(上場株式等の発行済株式総数の3%以上を保有)」に対しては、税制は少し異なります。

大口株主が受ける上場株式の配当は、所得税20.42%が源泉徴収され、そして「申告不要」の制度はなく、「分離課税」による申告もできません。

つまり、確定申告をして「総合課税」による累進課税(日本法人については配当控除あり)だけになります。

以上「株主優待」と「上場株式等の配当にかかる税金」について、簡単に説明させて頂きました。

ただし、配当にかかる税金はまだまだ奥が深いです…

例えば、

(1)「配当控除」を使用することにより、多額の税金が還付される!?

(2)税金の還付を受けたけど、そのせいで国民健康保険料や医療費が増大した!?

(3)裏技!!「所得税」と「住民税」で二回確定申告すれば超お得!?

などなどです。

詳しくは次回以降のコラムにて記載しますので、「無難な男」のコラムを乞うご期待下さい。