2018.10.31

お久しぶりです。キャリアウーマンです。

キャリアウーマンのコラムを楽しみにしてくださっている皆さま、

「あれ?キャリアウーマン、最近更新頻度減った?」と思っていませんか?

そうなんです。

これまで特定のメンバーでコラムを執筆していたのですが、会社全体でコラムを執筆していこうという方針に変わったので、必然的に小西に回ってくる回数が減ったんですね。笑

キャリアウーマンのコラムを楽しみにしてくださっている皆さまには、申し訳ございません。涙

四半期に一度くらいの更新頻度にはなりますが、頑張って執筆するのでこれからもぜひ楽しみにしていてください!

ということで、久しぶりのコラム更新、頑張りますよー!!

目次

1. キャリアウーマンの料理に欠かせない“あるもの”とは

2. 「減価償却資産ってなに?

3. 「少額の減価償却資産」とは

4. 「一括償却資産」とは

5. 「中小企業者等の少額減価償却資産」とは

1. キャリアウーマンの料理に欠かせない“あるもの”とは

ご存知の方も多いかと思いますが、キャリアウーマン、地味にお料理が趣味です。(もはや特技の域になりつつあります)

どんなに忙しくてもどんなに疲れていても「自分が食べるものは自分で作る」を心掛けています。

なので朝食のパンもホームベーカリー(パンを作る機械)を活用して食パンやロールパンを自分で作っています。

また外回りのない日は、仕事へ行くときも必ずお弁当を持参しています。(流行りに乗って「曲げわっぱ」のお弁当箱を使用しています)

秋は美味しい旬の食材が多くてわくわくしますね。

お料理をするのも一段と楽しくなるシーズンです。

キャリアウーマン、毎年秋冬には自宅に友人を招いてちょっと豪華な鍋パーティをするのですが、今年も鍋シーズンの到来!鍋パーティが楽しみです!!

(キャリアウーマンがだしから作るちゃんこ鍋は我ながら絶品です)

もうすぐボージョレ・ヌーヴォーのシーズンなので、毎年恒例ボージョレ・ヌーヴォー品評会も開催しないと!ですね!

そんなお料理好きな小西。

お料理をする上で欠かせない調味料があります。

さて、それは一体何でしょうか?

A 塩

B しょうゆ

C コチュジャン

D 味噌

E 塩麹

正解は~♪♪

E 塩麹です!!!

塩麹とは、その名の通り、塩と麹を混ぜ合わせ発酵させた調味料の一つです。

塩:麹を1:3くらいの比率で混ぜ合わせ、水を加えて1週間~10日ほど室温で保存すると、発酵・熟成してほんのり甘く、食材のうまみを引き出す万能調味料になります。

肉や魚に塩麹に漬けて調理すれば肉はジューシーでより柔らかくなり、魚はうまみが増して肉のような触感になります。

野菜料理に加えれば、野菜の甘味が増し、風味豊かな味わいに仕上がります。

またクリームソースやトマトソースの味付けにも最適です。

とてもコクのある豊かな味わいになります。

(なのでキャリアウーマンは、一度もクリームシチューなどのルーを使ったことがありません♪)

一時のブーム以来、あまり話題にならなくなった塩麹ですが、塩やしょうゆ、ルーなどに替えて塩麹を使えば、いつものお料理がより一層美味しくなり、一瞬でお料理上手になれますよ♪

ぜひ試してみてください!

では本題に入りましょう!!!!

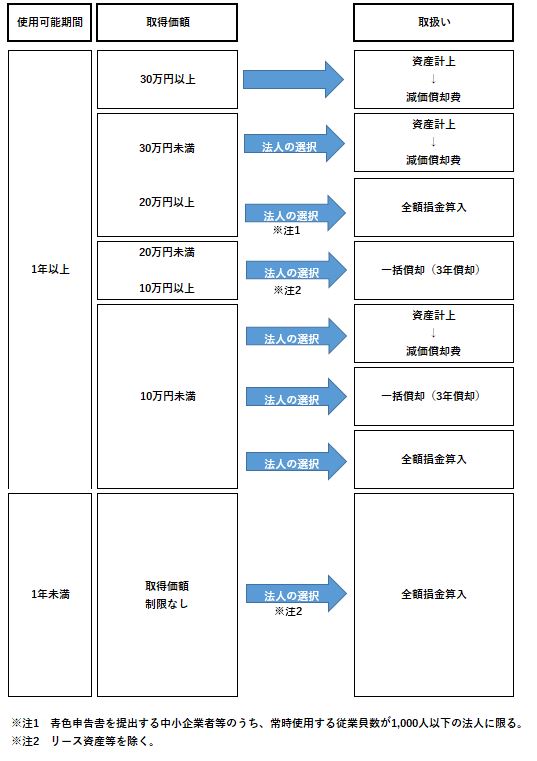

2. 「減価償却資産」ってなに?

そもそも減価償却資産とは、なんでしょうか?

減価償却資産とは、時の経過等によって価値が減少するものを言います。

建物や建物附属設備、機械装置、器具備品、車両運搬具などの資産などが減価償却資産に該当します。

通常は、減価償却資産の取得価額を一定の方法により各年分の損金(費用)として配分(減価償却)した金額を、その事業年度の損金の額に算入します。

ただし一定の減価償却資産については、その取得価額の金額をその事業の用に供した事業年度の損金の額に算入することができる場合やその他の特例が認められています。

3. 「少額の減価償却資産」とは

法人が次のような減価償却資産を取得した場合には、その取得価額の金額をその事業年度の損金に算入することができます。

(1) 使用可能期間が1年未満であるもの

または

(2) 取得価額が10万円未満であるもの

続いて「一括償却減価償却資産」です!

4. 「一括償却資産」とは

取得価額が20万円未満の減価償却資産(リース資産や「3. 少額の減価償却資産」の適用を受けるものを除きます)をいいます。

一括償却資産は、事業の用に供した日の属する事業年度以後3年間、その取得価額の合計額の3分の1の金額を各事業年度の損金に算入することができます。

また一括償却資産は、翌期に譲渡などをした場合も、3年間損金の額に算入することができます。

最後に「中小企業者等の少額減価償却資産の特例」を見ていきましょう!

5. 中小企業者等の少額減価償却資産の特例

青色申告書を提出する中小企業者等(常時使用する従業員数が1,000人以下の法人に限られます)が、取得価額が10万円以上30万円未満の減価償却資産(4. 一括償却資産の適用を受けるものを除きます)を取得し、事業の用に供した場合には、その取得価額の金額をその事業の用に供した事業年度の損金の額に算入することができます。

※一事業年度につき取得価額の合計額は300万円までの金額が限度とされています。

※この場合の中小企業者等とは、次に掲げる法人のみが適用対象法人となります。

(1) 資本金の額又は出資金の額が1億円以下の法人

(2) 資本又は出資を有しない法人のうち、常時使用する従業員の数が1000人

以下の法人

(3) 農業協同組合

図解にすると、次のようになります。

いかがでしたでしょうか?

以上、この9月から学校で法人税法を勉強しているキャリアウーマンによる法人税法コラムでした!

次回のコラムもお楽しみに~! Don’t miss it!!!!!!