2018.08.03

目次

- 最近のキャリアウーマン

- 税金を滞納したらどうなるのか

- 「納期限未到来の納税の猶予」とは

1. 最近のキャリアウーマン

こんにちは! キャリアウーマンです!

1年でもっとも暑い時期に実施される税理士試験。

今年も税理士試験まで残すところあと1週間となりました!

暑さに負けず、毎日死に物狂いで学校へ行き、勉強しております!

「仕事をしながら3年連続合格」を果たすため、今年も残り1週間、

「気合」と「根性」と「度胸」と「勢い」をもって全力で受かりに行きます!!!!!

そしていち早く税理士になって、皆さまにより一層貢献できるように頑張りますね!

では早速本題に入っていきましょう!

2. 税金を滞納したらどうなるのか

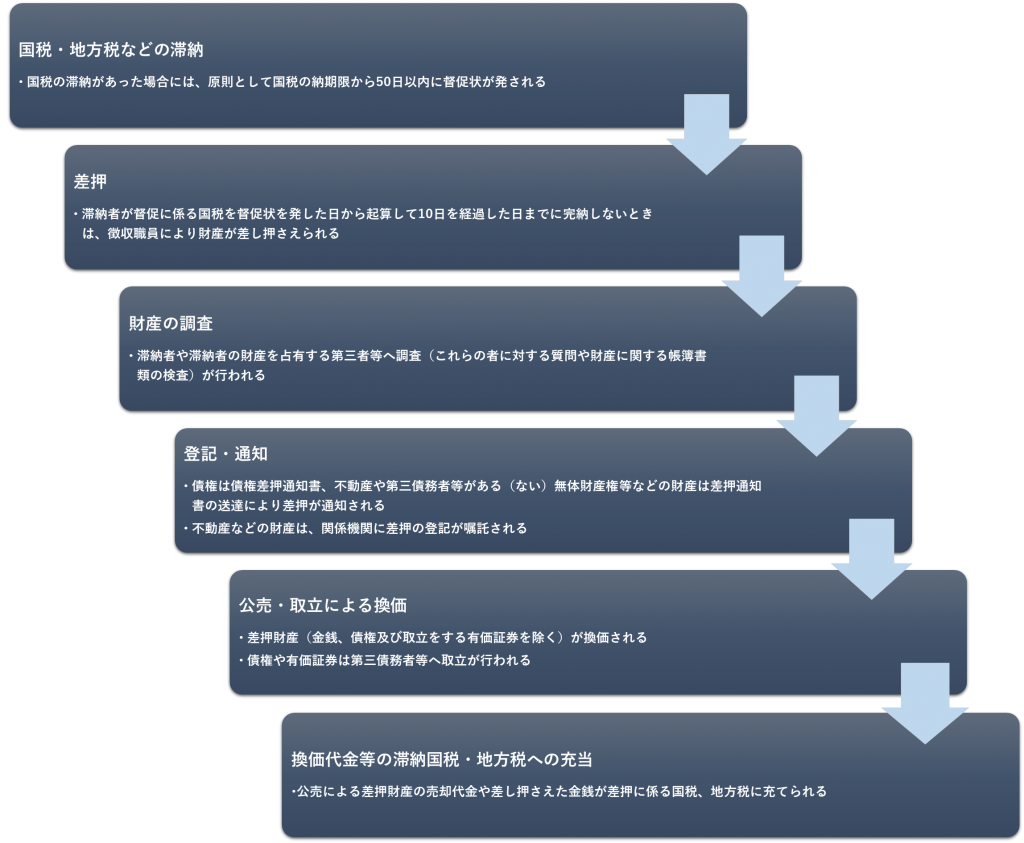

前回は国税や地方税を滞納した場合の滞納処分の一連の流れについてコラムを書きました!!!

(前回のコラムはこちら!)

「税金を滞納したらどうなるの?」

https://www.chaos-kk.co.jp/column/994/

さらっと前回のおさらいです!!!

税金を滞納した場合、どのような流れで滞納処分が執行されるんでしょうか?

下記のような流れで滞納処分が執行されるんでしたね!

でも、何らかの事情により、

「え、待って!税金払えないよ!!」

「待って待って、私の財産、換価しないで!」

なーんてことも、あるわけです。

その場合、納税者の申請により、又は税務署長等の職権で、税金を払うタイミングを猶予したり、その猶予期間を延長したり、滞納処分による財産の換価を猶予したりすることができます。

こういった制度を「納税の緩和制度」と言います。

「納税の緩和制度」には、主なものとして次のような種類があります。

① 納期限等の延長

② 延納

③ 納税の猶予

④ 換価の猶予

⑤ 滞納処分の停止

今回は国税通則法に規定する③「納税の猶予」にスポットを当てていきます!

「納税の猶予」には、下記の3種類があります。

①納期限未到来の納税の猶予

②災害等に基づく納税の猶予

③確定手続等が遅延した場合の納税の猶予

今回はこのうち、①「納期限未到来の納税の猶予」について見ていきましょう!

3. 「納期限未到来の納税の猶予」とは

納期限未到来の納税の猶予の要件と猶予期間は下記のとおりです。

納期限未到来の納税の猶予

- 要件

(1) 猶予該当事実

震災、風水害、落雷、火災その他これらに類する災害により、納税者がその財産につき相当な損失を受けたこと

「相当な損失」とは、災害による損失の額が納税者の全積極財産の価額に占める割合が20%以上の場合をいう

(2) 納税者からの申請

納税者から、災害のやんだ日の翌日から起算して2月以内に納税の猶予申請書の提出があること

(3) 対象となる国税

その損失を受けた日以後1年以内に納付すべき国税で、次に掲げるものがあること

- その災害のやんだ日以前に納税義務の成立した国税(消費税その他を除く。)で、その納期限が、その損失を受けた日以後に到来するもののうち、その申請の日以前に納付すべき税額が確定したもの

- その災害のやんだ日の属する月の末日以前に納税義務の成立した源泉徴収による国税などでその納期限が、その損失を受けた日以後に到来するもののうち、その申請の日以前に納付すべき税額が確定したもの

- 災害のやんだ日以前に課税期間の経過した課税資産の譲渡等に係る消費税で、その納期限が、その損失を受けた日以後に到来するもののうち、その申請の日以前に納付すべき税額が確定したもの

- 予定納税に係る所得税、中間申告に係る法人税及び消費税については、その納期限がその損失を受けた日以後に到来するもの

- 猶予期間

原則として猶予に係る国税の納期限から1年以内の期間を限り猶予される

(予定納税に係る所得税、中間申告に係る法人税及び消費税については確定申告の期限までの期間に限られる)

わわわわ、なんだか難しい日本語がズラズラと並んでいますね…!

では、この「納期限未到来の納税の猶予」を受けられる事例とは、具体的にどのような場合があるのでしょうか?

例えば下記のような事例が該当します。

事例

平成30年8月31日を法定納期限とする法人税2,000万円を納付する義務を負うA株式会社は、平成30年7月10日、火災に遭い本社建物が全焼した。

その後A株式会社は、平成30年8月20日にB税務署長に対し法人税の確定申告手続き、及び法人税に係る納期限限未到来の納税の猶予の申請を行った。

この場合、A株式会社は、

- 火災に遭い、本社建物が全焼している→(1)「猶予該当事実」に該当する

- 災害のやんだ日(平成30年7月10日)の翌日から起算して2月以内にB税務署長に申請を行っている(平成30年8月20日)→(2)「納税者からの申請」がされている

- その損失を受けた日(平成30年7月10日)以後1年以内に納付すべき国税で、その災害のやんだ日(平成30年7月10日)以前に納税義務の成立(平成30年6月30日)した法人税で、その納期限(平成30年8月31日)が、その損失を受けた日(平成30年7月10日)以後に到来するもののうち、その申請の日(平成30年8月20日)以前に納付すべき税額が確定したもの→(3)「対象となる国税」に該当

つまりA株式会社は、納期限(平成30年8月31日)から最大1年間の納税の猶予の適用を受けることができるわけですね!!

いかがでしたでしょうか!

次回は、②「災害等に基づく納税の猶予」について見ていきたいと思います!

Don’t miss it!!!! お楽しみに!