2018.05.22

前々回は個人の「所得税の前払い」前回は法人の「法人税の前払い」についてご説明させていただきました。

そして今回は、個人・法人の両方に共通する「消費税の前払い」についてです。

その前に、消費税の制度について簡単にお話しさせていただきます。

事業者は一定の要件に該当すると、消費税の納付義務が発生します。

納付義務がある事業者を課税事業者、納付義務がない事業者を免税事業者といいます。

課税事業者は、その期に預かった消費税から支払った消費税を差し引いた金額を納付しなければいけません。反対に支払った消費税の方が多ければ還付を受けられます。

計算方法は「原則課税制度」と「簡易課税制度」の2通りあります。それぞれの計算方法をみてみましょう!

※消費税は現行8%で、国税6.3%と地方税1.7%に区分して計算しますが、以下の計算は区分せず8%を国税部分とし、課税売上割合等は考慮しておりません。

≪原則課税制度≫

具体例①

税込162,000円(内消費税12,000円)で仕入れた商品を、税込216,000円(内消費税16,000円)で売った場合

→売上金額のうち16,000円が預かった消費税で、仕入金額のうち12,000円が支払った消費税ですね。

16,000円から12,000円を差し引いた4,000円が納付額となります。

具体例②

具体例①の商品が税込86,400円(内消費税6,400円)でしか売れなかった場合

→支払った消費税12,000円の方が預かった消費税6,400円より多いですね。

この場合は12,000円から6,400円を差し引いた5,600円を還付してもらうことになります。

≪簡易課税制度≫

「原則課税制度」と同じく預かった消費税から支払った消費税を差し引いて納付するという点は同じです。

違うのは支払った消費税の計算です。

預かった消費税にみなし仕入率というものを乗じて、支払った消費税を計算します。

このみなし仕入率は業種によって変動します。

小売業であれば80%、不動産業であれば40%等です。

では具体例①と具体例②を簡易課税制度で計算してみましょう!

具体例①が簡易課税制度の場合(取引は小売業とします)

→預かった消費税は12,000円と「原則課税制度」と同じです。

この預かった消費税12,000円に小売業のみなし仕入率80%を乗じた「9,600円」が支払った消費税となります。

12,000円から9,600円を差し引いた2,400円が納付額になります。

具体例①では「簡易課税制度」の方がお得ですね。

具体例②が簡易課税制度の場合(取引は小売業とします)

→預かった消費税6,400円に小売業のみなし仕入率80%を乗じた5,120円が支払った消費税です。

預かった消費税6,400円から支払った消費税5,120円を差し引いた1,280円が納付額となります。

原則課税制度では還付でしたが、簡易課税制度では納付となりました。

実際支払った消費税の方が多いのに還付ではないのです。

実は簡易課税制度は還付が発生しません。

預かった消費税にみなし仕入率(90%~40%)を乗じて支払った消費税を計算するため、預かった消費税を上回ることがないからです。

このように、どちらが有利か不利かの判断はとても重要になります!

実際の計算はこんなに単純ではありませんし、この選択制度自体がとても複雑です。

税金の相談は税理士法人カオスまでご連絡ください。

「簡易課税制度」は還付が絶対ないのでしょうか!?

実は還付もあります。

前払いした消費税額が確定消費税額を上回った場合還付される「中間納付還付」です。

では、本題の「消費税の前払制度」についてお話しさせていただきます。

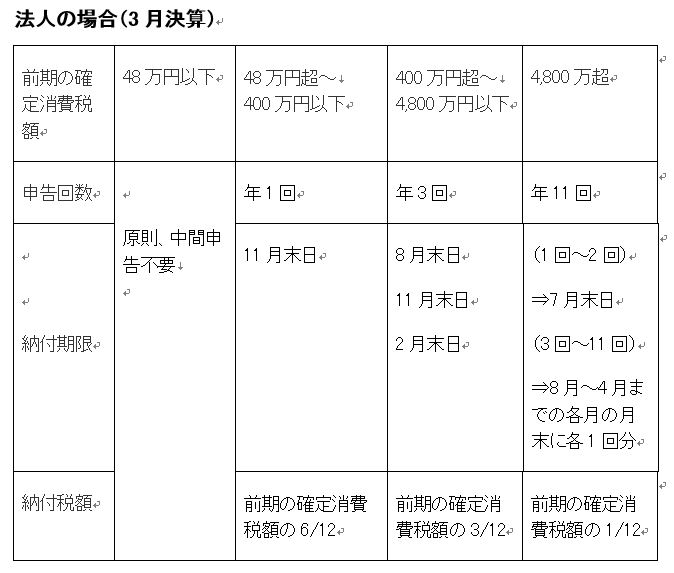

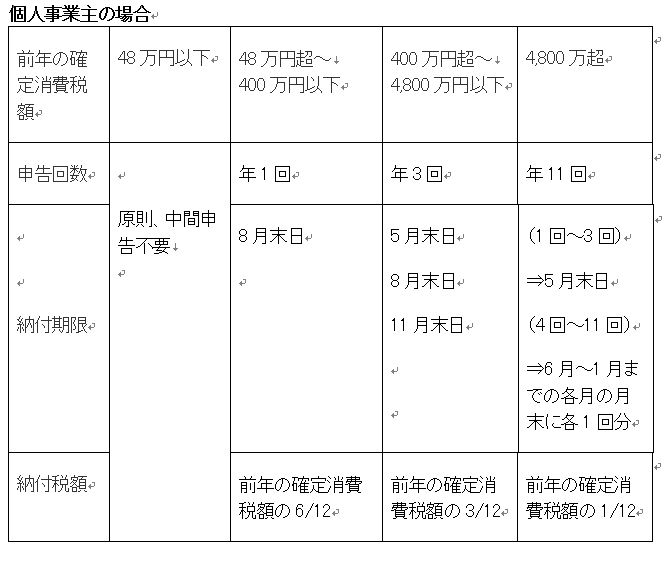

≪消費税の中間申告制度≫

中間申告が必要な事業者は、個人の場合は前年、法人の場合は前事業年度の消費税の年税額(確定消費税額)が48万円を超える者です。

表にまとめてみましたので確認してみましょう!

※中間納付税額6.3%(国税分)と伴わせて中間納付税額1.7%(地方税分)を納付することになります。

中間申告書の提出が必要かどうかは国税6.3%部分で判定します。

所得税や法人税(国税・地方税)は1回限りですが、消費税(国税・地方税)はなんと3回又は11回も中間申告することがあります。

ペナルティを受けないためにも忘れずに期限内に納付をしましょう!

もし、今期が前期に比べて著しく業績が悪化し、前期の業績を基に計算された中間消費税を納付することができないときには、「仮決算による中間申告」を選択して申告するといいでしょう。

この方法は、中間申告対象期間を一事業年度とみなして納税額を計算して申告納付する制度でしたね。

詳しくは前回のコラム「法人税の前払」でご確認ください。