2018.05.01

今回のテーマは、「赤字でも支払わなければならない税金」について!!!!!

「個人事業主で法人化を考えているけど、法人税って必ず支払わなければならないの?」

「キントウワリ(均等割)ってなに!?!?!?!?!?」

と疑問に思われている方や

「え、赤字だったら法人税なんて支払わなくてもいいよね??!!」

なんて誤解されている方!!!

そんな疑問や誤解を徹底解決します!!!!!

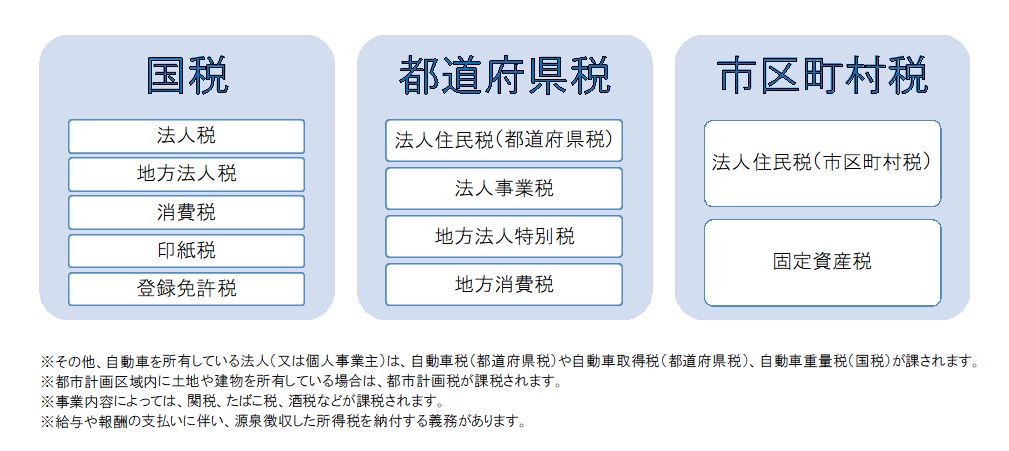

法人に課される税金には、下記のようなものがあります。

印紙税や登録免許税は取引に対して課税される税金ですね。

また消費税や地方消費税は、消費者が負担し事業者が納付する税金ですね!

このほかの税金のうち、

- 法人住民税(都道府県税、市区町村税)の均等割

- 固定資産税の一つである償却資産税

については赤字であっても納付する義務があります。

では、法人住民税(都道府県税、市区町村税)から見ていきましょう!!!

- 法人住民税(都道府県税、市区町村税)の「均等割」

法人住民税は、法人税割(所得から算出された法人税額に法人税割税率を乗じた税額)と

均等割(法人の資本金等の額や従業員数などによって定額で課される税金)から構成されています。

法人住民税 = 法人税割 + 均等割 ※法人税割= 法人税額×法人税割税率

このうち均等割については、赤字であっても納付する義務があります!!!!

均等割は、資本金等の額や従業員の数によって納付すべき税額が決まります。

例えば、資本金等の額が1千万円以下、従業員数が50人以下で、

大阪府大阪市に事業所を有する法人の場合、

平成30年3月期の法人住民税の均等割の税額はいくらになるでしょうか??

大阪府の都道府県税、大阪市の市区町村税の均等割の税額は、下記のとおりです。

【大阪府】

(大阪府HPより抜粋/平成30年5月現在)

【大阪市】

(大阪市HPより抜粋/平成30年5月現在)

よって、資本金等の額が1千万円以下、従業員数が50人以下で、大阪府大阪市に事業所を有する法人の場合、

平成30年3月期の大阪府の均等割の税額は20,000円、大阪市の均等割の税額は50,000円

となるわけですね!!!

- 償却資産税(固定資産税の一種)

償却資産税とは、固定資産税のうち償却資産(土地・家屋・自動車以外の事業用資産)に課される税金です。

毎年1月1日現在の償却資産について、その種類や数量、取得日、取得価額などを

その年の1月31日までにその償却資産の所在地の市区町村に申告しなければなりません。

この償却資産に対する税金は、通常4回の納期(4月、7月、12月および2月)に納付することになります。

申告の対象となる資産には下記のようなものがあります

申告の対象となるもの

構築物

(舗装路面、広告塔や看板など)

機械及び装置

食料品製造用設備、農業用設備など

船舶

ボート、漁船など

車両及び運搬具

大型特殊自動車等(自動車税、軽自動車税の対象となる車両は対象外)

工具・器具及び備品

パソコンなど

申告の対象とならないものには下記のようなものがあります

申告の対象とならないもの

無形固定資産

ソフトウェア、特許権など

繰延資産

創立費、開業費、株式交付費など

申告の対象となる資産を所有している場合は、赤字であっても固定資産税(償却資産税)が課されるということですね!!!

申告漏れのないよう、毎年1月末までに必ず申告しましょう!!!!

以上、「赤字でも課される税金」でした!!!

次回のコラムもお楽しみに!

Don’t miss it 😉