2018.01.19

□お正月の過ごし方

みなさんはどんな年明けを迎えられましたか?

私は昨年、20歳になり、社会人にもなったので、

今年はお年玉、さすがにもらえませんでした。(笑)

お年玉がもらえる年ではないことは昨年からわかっていましたので、

年内から、小学生の弟や中学生のいとこに、

お年玉をあげないといけない時なのか・・・、

悩みながら年が明けてしまって、今年はあげませんでした。

来年は気持ちだけでもあげたいと思います。(笑)

お正月といえば、みなさんは何ですか?

私は、正直高校生までお年玉がもらえることがお正月の楽しみの大部分を占めていました。

しかし最近では、おばあちゃんの家にいとこ家族と集まって、

なんやかんやしながらまったりと半日を過ごすことで、

お正月が来たな、と思うようになりました。

大人になりました。(笑)

昔に比べて、みんなで集まることが減ったので、

みんなで集まってクイズ大会やトランプをしたりすることが楽しいです!

また、おばあちゃんが作ってくれたちらし寿司やフルーツポンチをひたすら食べ続けて、さらにおデブちゃんになったとしても、お正月だから許されることですね。(笑)

そんな話は置いといて、

前回のコラムから、私、ピンポン山畑となりました!

お気づきになられましたか?(笑)

最近は全然卓球に行けておらず、ピンポン山畑になりきれていないので、

今年は、勉強を頑張りながら、昨年よりは卓球をしてピンポン山畑になりたいと思います!!

頑張りますので、今年もよろしくお願いいたします!

それでは、ピンポン山畑の今年一発目のコラムにまいります!

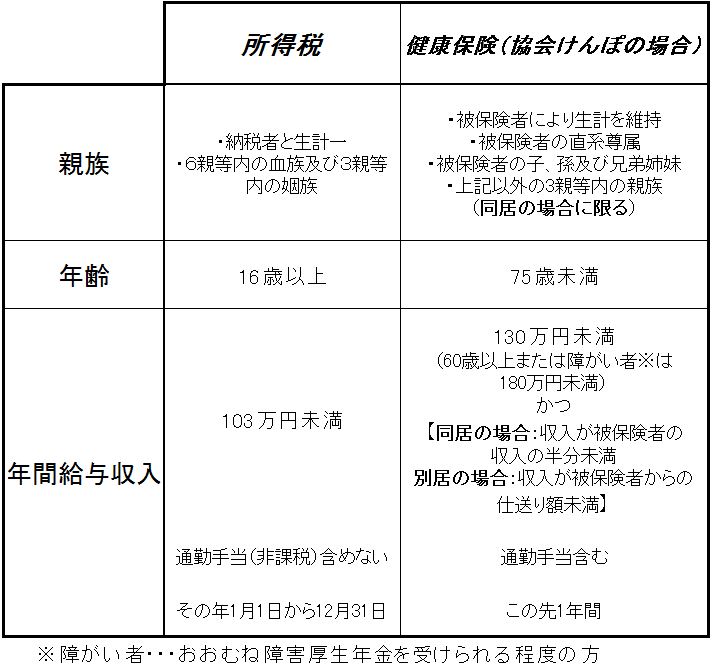

□扶養の違い

前回のコラムでは、配偶者の「所得税と健康保険」における扶養の違いについてでした。

今回は、親族の扶養の違いについてみていきましょう!

(500人以下の企業を前提とします。)

収入金額の期間の違いは前回のコラムで少し書いておりますので、よろしければご覧ください!

・・・例えば(通勤手当は無いものとします。)

〇アルバイトBさん(18)

・高校卒業後、フリーター

・父(納税者・健康保険の被保険者):サラリーマン〔年収:420万円(月35万円)〕

母:専業主婦

・実家暮らし

・職種:ファーストフード店<ホール/キッチン>(H28/12入社)

・年収:105万円(月平均8.75万円)

〇アルバイトCくん(21)

・大学生

・父(納税者・健康保険の被保険者):サラリーマン〔年収:400万円(月約33万円)〕

母:パート

・一人暮らし〔仕送り有り:年84万円(月7万円)〕

・職種:カフェ<ホール>

・年収:90万円(月平均7.5万円)

【所得税の扶養】

・Bさんの場合

Bさんの年収:105万円>103万円

この方は、年収が103万円を超えてしまっているので、所得税の扶養には該当しません。

いわゆる103万円の壁ですね!

・Cくんの場合

Cくんの年収:90万円<103万円

この方は、一人暮らしをしていますが、仕送りを受けているので納税者(父)と生計一です。

また、年収が103万円未満であるため、所得税の扶養に該当します。

このように、所得税の扶養親族の判定は、その親族の収入に着目して行います。

【健康保険(協会けんぽの場合)の扶養】

・Bさんの場合

この先1年の収入:約105万円<130万円

この方は、実家暮らしで被保険者(父)により生計を維持しています。

また、実家暮らしなので同居の場合に該当します。

同居の場合は、この先の年間収入が130万円未満、かつ、被保険者(父)の収入の半分未満であることが条件です。

Bさんのこの先1年の収入は130万円未満です。

また、Bさんの父のこの先の年間収入の半分は約210万円なので、被保険者の収入の半分未満です。

よって、Bさんは健康保険の扶養に該当します。

・Cくんの場合

この先1年の収入:約90万円<130万円

この方は、一人暮らしですが仕送りを受けているため、被保険者(父)により生計を維持しています。

また、一人暮らしなので別居の場合に該当します。

別居の場合は、年収が130万円未満、かつ、被保険者(父)からの仕送り額未満であることが条件です。

Cくんのこの先1年の収入は130万円未満です。

しかし、Cくんは父から仕送りを月々7万円受けているため、

Cくんのこの先1年の収入:約90万円>仕送り額:年84万円

となり、条件が満たされません。

よって、Cくんは健康保険の扶養に該当しません。

このように、健康保険の扶養親族の判定は、その親族の収入だけでなく、同居か別居かによっても変わってきます。

所得税と健康保険の『扶養』。

扶養という言葉は同じですが、違いがたくさんありました。

Bさんのように、所得税の扶養からはずれても健康保険の扶養には該当していたり、

Cくんのように、所得税の扶養に該当していても健康保険の扶養からははずれているなど、片方が扶養に該当するからといって、どちらも扶養に該当するとは限りません。

健康保険は所得税に比べて扶養の判断をする機会が少ないので、健康保険の被扶養者(異動)届を提出する際は、お気を付けください!

上記はあくまで例ですので、

所得税の扶養について詳しく知りたい方は、税理士法人カオスへ

健康保険の扶養について詳しく知りたい方は、社会保険労務士法人カオスへ

ご相談ください!