2017.12.22

キャリアウーマンの最近

どうも、昨日27歳の誕生日を迎えたキャリアウーマンです。

数年前から誕生日がちっともうれしくありません。笑

年を取るのが本当に嫌で嫌で、時間が止まってほしいとさえ思います。笑

さて、先日夏に受験した税理士試験の合格発表がありました。

税理士試験の合格発表は、国税庁から試験結果の通知が入った封筒が送られてくる形式で、

合格なら、「合格29」(平成29年合格)、

不合格なら「A」や「B」というアルファベットが印字されています。

毎年開封の瞬間はドキドキです!笑

普段、ノリと気合いと勢いで生きているキャリアウーマンですが、

なぜかこういうときだけ突然謎に臆病になります・・・

キャリアウーマン小西が試験結果を知るまでの4ステップ

ファーストステップ、合否はもう決まっているのに、なぜか今さらすぎる自己採点を始める。※試験直後には自己採点すべきなのにしていない。

※合格のボーダーラインを超えていることを確認し、とりあえずの安心感がほしいだけ。

セカンドステップ、ポストへ行く段階で相当緊張。

※今年も安定で相当なチキンぶりを発揮。ポストへ行くまでに数時間かかる。

サードステップ、封筒を開け、三つ折りになっている試験結果通知を息を飲みながら恐る恐るゆーっくりと引き出し、かるーく光に透かしながら「合格29」の文字を探す。

フォースステップ、そして、うーっすら見える「合格29」の文字!!!!

YES、今年も合格です!!!!

(税理士試験を受験し始めてから、順調に毎年合格しております!)

そしてついに!!!!ファイナルステップ!!!!!!!!

感極まって一人で号泣。爆笑

仕事に通学に勉強に家事に自炊…

思えばこの一年間、とても大変な毎日でした。

仕事が終わったら学校へ向かい、授業が終わったら帰って翌日の食事の支度をし、

翌日また仕事へ行く―

試験直前期になると毎日のように自習室へ通い、休みの日も学校にこもって勉強するという日々を送っておりました。

まさに自分との闘いですね。

(※話を美化するためかなり綺麗に書きましたが、実際は27年間の人生で一番遊んだ一年間だった自信があります。笑)

試験直前期は24時間、片時も心が休まる瞬間がなく、

つらくてしんどいこともありましたが、

こうして合格通知を見ると、努力が実ったのだなと思います。

妹(毒舌)に「合格したよ!」とLINEをすると、

「ほんま、運だけはいいよな。笑」という辛辣なコメントを食らいましたが気にしてません!(ほんとはちょっと気にしてます。笑)

運も実力のうちですもんね!!!!

ということで、仕事も勉強も遊びも家事も自炊も、オンオフ切り替えてバッチリ合格をキメちゃったキャリアウーマン小西でした!笑

個人事業主に課せられる税金

個人事業主と法人では、課税される税金の種類が異なります。

個人事業主が納めなければならない税金は、大きく分けて7種類あります。

① 所得税

② 個人住民税(都道府県民税、市町村民税)

③ 個人事業税

④ 消費税

⑤ 地方消費税

⑥ 固定資産税

⑦ 償却資産税

法人との最大の違いである、①所得税についてスポットを当てて見ていきましょう。

個人事業主の場合、売上と必要経費の差額から各種控除額を差し引いた課税所得金額に対して所得税が課せられます。

所得税の税率は課税所得金額に応じて異なります。(累進課税制度)

(国税庁HPより抜粋)

例えば、「課税される所得金額」が1,000万円の場合、

10,000,000円 × 0.33 - 1,536,000円 = 1,764,000円

となるわけですね。

課税所得が4,000万円超にもなれば、所得税率はなんと45%!!!

半分近くが税金ということになりますね。

法人に課せられる税金

法人に課せられる税金は下記の通りです。

① 法人税

② 地方法人税

③ 法人住民税(法人都道府県民税、法人市町村民税)

④ 事業税

⑤ 地方法人特別税

⑥ 消費税

⑦ 地方消費税

⑧ 固定資産税

⑨ 償却資産税

ここでは、法人税について見ていきましょう。

法人の場合は、益金から損金を差し引いた所得に対して法人税が課せられます。

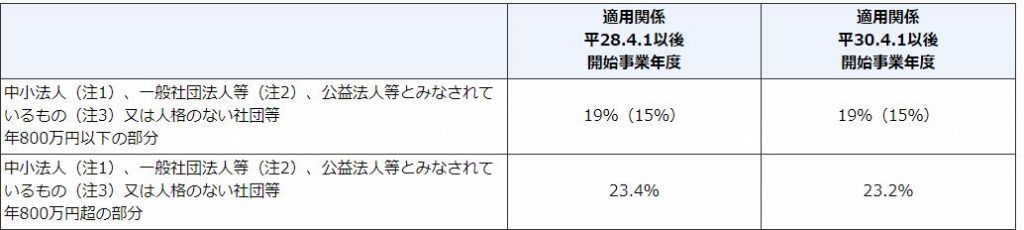

中小法人の場合、法人税率は下記の通りです。

(国税庁HPより抜粋)

また中小法人の場合、所得金額が800万円超であっても、法人税の実効税率(法人税等、住民税及び事業税等)は、29.97%(財務省HPより)です。

所得税・住民税の税率は最高55%(45%+10%)ですので、法人税の税率の方が低いことがわかりますね!

所得税に見る累進課税制度のように利益に応じて税率が上がることがなく一律であるため、

今後売上や事業規模を拡大させていきたいと考えている個人事業主の方や

一定以上の所得があるという個人事業主の方は

法人化した場合の方が税額を抑えられるかもしれないということですね!

個人事業主から法人化した場合のメリット・デメリット

まず法人化した場合のメリットを見ていきましょう。

個人事業主から法人化した場合のメリット

- 取引先や金融機関からの信用が高まる

- 一定以上の所得があれば、個人事業主よりも税負担が軽くなる(法人税の方が税率が低いため)

- 役員報酬や役員に対する保険料などの損金算入が認められている

- 配偶者や家族に給与を支給すれば損金算入が認められている

- 自分の給与に給与所得控除が使える

- 退職金制度を活用できる

- 一定の要件を満たせば、設立から2年間は消費税の納税が免除される場合がある

- 事業承継などのプランが立てやすくなる

- 経営者とその家族も社会保険に加入することができる

- 決算日を自由に決めることができる

- 福利厚生制度を活用できる(社宅制度を利用できるなど)

といったようなメリットが期待できます!

一方、個人事業主から法人化した場合のデメリットを見てみましょう。

個人事業主から法人化した場合のデメリット

- 設立時に費用がかかる(登記費用や司法書士へ支払う報酬など)

- 所得が低い場合、個人事業主よりも税負担が重くなることがある

- 赤字でも法人住民税の均等割の負担が生じる

- 株式会社の場合、一定期間ごとに役員の改選手続きが必要になる

- 役員報酬や従業員の給与・賞与の支払いに伴い、社会保険料負担額が高くなる

といったデメリットが考えられます。

税理士法人カオスでは、個人事業主様が法人化した場合の税額シミュレーションを

無料でさせていただいております。

次回のコラムでは、実際に税額シミュレーションをしてみようと思います!

お楽しみに!!!