2017.12.15

おはようございます!

みなさんお元気ですか!

寒すぎて外に出たくなくなりますよね。

私は、休日を家から一歩も出ずに過ごすことがほとんどですが、

最近の休日に小さな幸せを感じましたので、

今回はその休日の出来事をお話ししたいと思います!

□小さな幸せ

最近、2日連続でお笑いを見る機会がありました。

1日目は、友人と「よしもと漫才劇場」に行って漫才を見ました。

現在、なんばグランド花月は改装中です。

そのためか、漫才の合間にミニ新喜劇を見ることができました!

何かお得な気分になりました。(笑)

私が見に行った公演は、若手からベテランの芸人が出ていて、本当に面白かったです!

久しぶりにお腹がつりそうになるぐらいに笑いました!

それに、テレビで見た人を生で見ることができて嬉しかったです!(笑)

2日目は、TVでM-1グランプリを見ました

敗者復活戦から見られなかったことは残念でしたが、好きなコンビがけっこう決勝に残っていて、

これまた、頬が疲れるぐらい笑いました!

2日も爆笑できるなんて、幸せだな、と思いました。

・

・

・

作文か!!!!!!(笑)

失礼いたしました。

何が言いたいかというと

「笑う門には福来る」

です!

笑うことは、がん予防や老化防止、美容効果などもあるそうなのです!

健康になって、きれいにもなれるなんて、まさに福ですね!

お正月にはお笑いの特番がいっぱいなので、年初めに大爆笑して福を呼び込みましょう♪

さあ本題にまいりましょう!

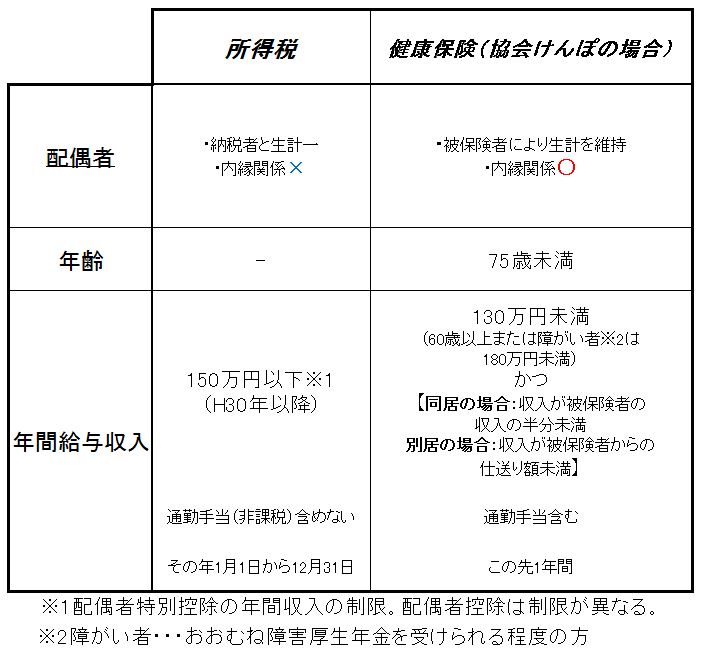

□扶養の違い

一般によく聞く「扶養」は、種類によって範囲は様々です。

今回は所得税と健康保険についての配偶者の扶養を見ていきます。

本来、税法では配偶者は扶養とは言いませんが、

今回は健康保険と比較するため、扶養として見ていきます。

配偶者を扶養に入れるといっても、範囲が異なっているため、片方の範囲から外れることもあります。

それでは何が違うのかを簡単に見ていきましょう!

(500人以下の企業を前提とします。)

前回のコラムでH30年以降からの税制改正について一部ご紹介していますので、それを前提に話を進めていきます。

・・・例えば(通勤手当は無いものとします。)

○パートAさん(32)

・職種 :一般事務(H24/4入社)

・年収(H30/1/1~11/30) :135万円

↳H30/11/30で退職

・配偶者(サラリーマン)の年収 :500万円

◦所得税の扶養

Aさんの年収:135万円<150万円

かつ

配偶者の年収:500万円<1,120万円

よって、所得税の扶養に該当します。

もし、Aさんの配偶者の年収が1,120万円を超える場合には、

源泉控除対象配偶者に該当しないため、扶養から外れます。

◇H30年からの配偶者控除及び配偶者特別控除について詳しく

ページ:コチラ

PDF :コチラ

◦健康保険の扶養

Aさんの年収:135万円>130万円

該当するかしないか、どちらだと思いますか?

一見、年収が130万円を超えているため、該当しないと思った方いると思います。

しかし!今回の例は健康保険の扶養に該当します!

健康保険は、「この先1年間」の年収が130万円未満だろうという方が該当します。

今回比較しているAさんの年収135万円は実際の収入金額であり、これからも継続して仕事をするならば、年間130万円以上の給与収入が見込まれます。

しかし、Aさんは11/30で退職しているため、「この先1年間」の収入は0円となります。

それにより、

0円<130万円

となり、12/1から健康保険の扶養に該当することになります。

ただし、失業手当の受給中である場合など扶養に該当しないこともありますので、詳しくは社会保険労務士法人カオスにお問い合わせください。

所得税と健康保険の扶養の違い、

ざっくりと説明させていただきましたが、いかがでしたか?

これらの違いを理解してこれから実務に役立てていただければと思います!

次回は1/19で年明けになります!

次回、扶養親族の範囲の違いについてです。

よろしくお願いいたします!

では皆さま、よいお年をお迎えください!

ありがとうございました!