2017.12.01

こんにちは、キャリアウーマンです!!!!

今回のテーマは前回に引き続き、「キャッシュ・フロー計算書」。

※キャッシュ・フロー計算書に関する前回記事はこちら。

「キャッシュ・フロー計算書とは ―キャッシュ・フロー計算書の見方と作り方、直接法と間接法―」

「キャッシュ・フロー計算書を実務でどのように役立てたらいいか分からない」

「キャッシュ・フロー計算書の分析ポイントを知りたい」

「利益が出ていても、倒産する場合ってあるの?」

などキャッシュ・フロー計算書を実際の活用方法について疑問を感じている方、多いですよね!

今回は、キャッシュ・フロー計算書の分析方法とそのポイントを見ていきましょう!!

最近のキャリアウーマン

どうも、最近劇的イメージチェンジを果たしたキャリアウーマンです!

5年来ハイライト入りのアッシュのかきあげロングだったのですが、

先日、なんとなんと! 前髪ありのぱっつん黒髪にしました!!!!笑

ずっと髪型を変えたくて、イメチェンしたくて仕方なかったのですが、

ついにやってしまいました!!!

お気に入りのアクション映画「ソルト」のワンシーンに

アンジェリーナジョリー演じる女スパイ、ソルトが

逃亡をはかるため自ら髪を染め、金髪から黒髪(ぱっつん前髪)に変身するシーンがあるのですが

まさに、気分はアンジー!!!スパイ、ソルトの気分でした!笑

ところが、

友人に会うと、

「あ、髪型変えたんだね…(苦笑)」(前の方がよかったのに的ニュアンスで)

と言われ、

妹(毒舌)に「髪型変えたよ!」と写メ付きでLINEを送ると、

「何目指してるん?アイドル?」

と辛口コメントを食らい、

社内でも

「キツく見える」、「前の方が似合っていた」と酷評され、

アンジーの気分はすっかり吹き飛びました。笑

やはり、ノリの良すぎるキャリアウーマンには、

茶色のかきあげロングの方がキャラに合っていたのかもしれません。。

とはいえ、「明るめの巻き髪」→「ぱっつん黒髪」という劇的ビフォーアフターで、

しっかりジーエーピー狙えちゃいました!笑

結果オーライですね!!笑

(本音は、早く前髪が伸びて、元の髪型にできる日が心の底から待ち遠しいです。笑)

以上、劇的イメージチェンジを果たした、キャリアウーマンでした!!!

では早速、キャッシュ・フロー計算書の分析ポイントを確認していきましょう!!

キャッシュ・フロー計算書の分析ポイント

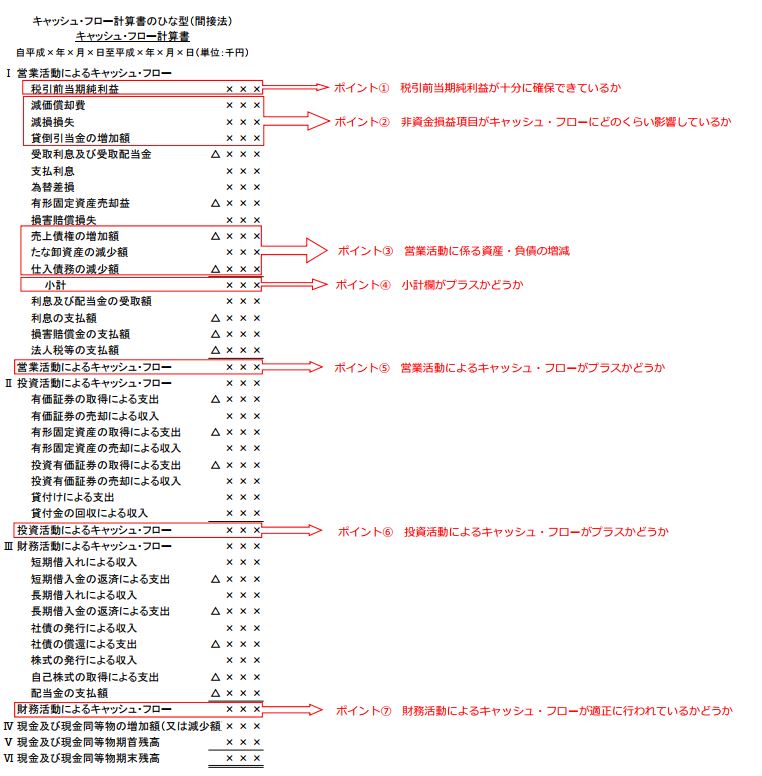

「間接法」によるキャッシュ・フロー計算書の分析ポイントは7点です!

ポイント➀ 税引前当期純利益が十分に確保できているか

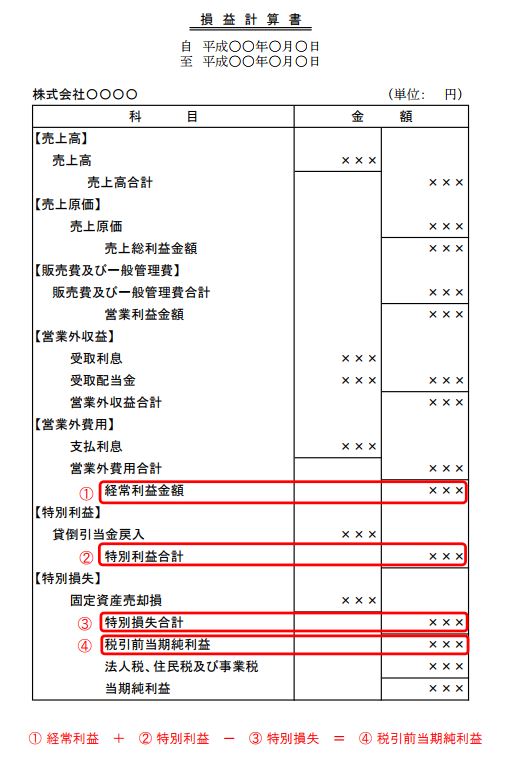

税引前当期純利益は、

税引前当期純利益 = 経常利益 + 特別利益 - 特別損失

の算式に基づいて算出されます。

損益計算書を見てみるとその構図がとても分かりやすいですね!

つまり、税引前当期純利益は、一会計期間において、

会社全体でどれだけのもうけを得られたのかを示しているということができます。

そして、税引前当期純利益は、その名称の通り、

税を差し引く前の企業の利益なので、

前年度と比較したり、競合他社と比較したりすることで

会社の成長性を把握することができる指標にもなります!

ポイント② 非資金損益項目がキャッシュ・フローにどのくらい影響しているか

非資金損益項目とは、支出を伴わない費用項目のことで、減価償却費などがこれに当たります。

減価償却費は、固定資産に投下された資金が減価償却を通じて収益(現金など)として回収され、流動化するというキャッシュ・フローを生む効果があります。

また減価償却費は、支出を伴わない費用であることから、減価償却累計額だけ資金が企業内部に留保されていると考えることができます。

だからこそ間接法によるキャッシュ・フロー計算書では、実際に資金流出を伴わない減価償却費などの項目を税引前当期純利益に足し戻し、プラス調整していくのですね!

つまり、間接法によるキャッシュ・フロー計算書では、

非資金損益項目がキャッシュ・フローにどのように、どのくらい影響しているかを確認することができるということですね!

ポイント③ 営業活動に係る資産・負債の増減

ここでは、営業活動、つまり本業に係る資産や負債の増減を確認することができます。

売上高はそれほど変動していないにも関わらず売上債権が過度に増加していれば、債権回収が遅延していることや不良債権があることなど、資金繰りの悪化が予測できます。

また棚卸資産が過度に増加していれば、売上に対する仕入が過大であることや不良在庫・滞留在庫を抱えているといった原因が予測できます。

営業活動に係る資産・負債の増減は、本業そのもののキャッシュ・フローなので、緻密な分析と予測が必要ですね!

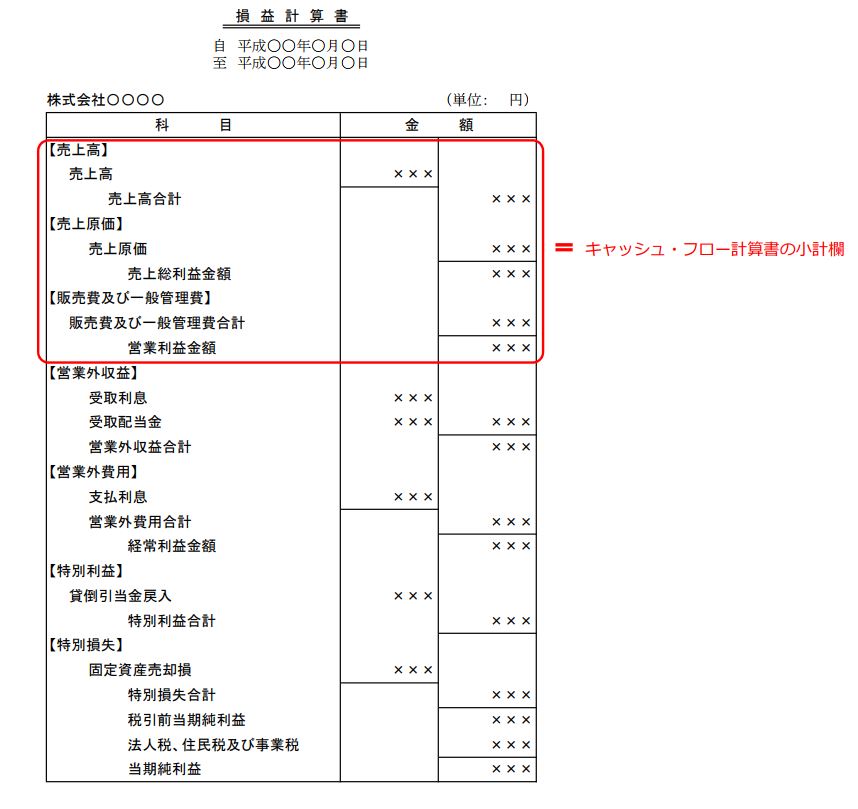

ポイント④ 小計欄がプラスかどうか

小計欄は企業が本業の営業活動でどれだけ資金を獲得することができたかを示しています。

つまり、損益計算書における営業損益までの部分に係るキャッシュ・フローということですね。

小計欄がプラスであれば本業で資金を獲得できているということですが、逆にマイナスであれば本業で資金を十分に獲得できていないということになりますね。

また過年度のキャッシュ・フロー計算書における小計欄と比較することで、本業に係るキャッシュ・フローの分析が可能です!

ポイント⑤ 営業活動によるキャッシュ・フローがプラスかどうか

小計欄以下の項目は損害賠償金や法人税等の支払額など、投資活動・財務活動項目以外の取引を加味したキャッシュ・フローを表しています。

つまりこういった支払いがあってもなおキャッシュ・フローがプラスであることは、企業が存続できるか否かに大いに関わってきます。

営業活動によるキャッシュ・フローがマイナスである場合、資金繰りが悪化している恐れがあり、企業存続が危ぶまれる状態と言えますね。

ポイント⑥ 投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローでは、新たな設備の購入・売却による支出・収入のほか、有価証券の売買によるキャッシュ・フロー、貸付によるキャッシュ・フローなどが反映されます。

企業が継続して存続していくためには新たな投資が必要不可欠であり、新規事業を行うための投資を行っているかは大変重要なポイントです。

ただし、経常的に設備投資を行っている場合、投資活動によるキャッシュ・フローはマイナスになる傾向がありますが、営業活動によるキャッシュ・フローで補完できている場合には一般的に問題ないとされています。

ポイント⑦ 財務活動によるキャッシュ・フローが適正に行われているかどうか

財務活動によるキャッシュ・フローは、営業・投資活動を行うために資金の調達や返済を行った結果であり、それが適切に行われているかどうかの指標になります。

設備投資を行う場合の資金借入れやその返済、新規事業立ち上げのための増資などがここに反映されます。

財務活動によるキャッシュ・フローがプラスであるということは、新規事業立ち上げのための新たな投資や、資金繰りのためのやむを得ない借入などが予測できますが、両者は大きく意味が異なってきますので、分析には注意が必要ですね。

いかがでしたか?

今回は、キャッシュ・フロー計算書分析のポイントを7点お伝えしました!

次回のコラムもお楽しみに!!!

以上、キャリアウーマンでした!!