2017.11.14

みなさーーーーん!こんにちは!!!!

11月ももう中旬ですよ!!

あと1ヶ月半で2017年が終りますね♪

さて!この時期に忘れてはならない…「 年末調整 」

皆さん準備はお済でしょうか…?

早いうちに必要資料の回収をおすすめします!!

税理士法人カオスでは弥生給与の年末調整セミナーを開催しています!

操作方法がメインですが、もしかすると年末調整あれこれが聞けるかもしれませんよ!?

弥生給与使っているし、行ってみたい…

という方はコチラから申込を受け付けています!!!

各回同じ内容で全6回行います!!

どんどん申し込みが増えていますので受講したい方はお早めに!

電話でのお申込みも受け付けております♪

年末調整の時期になると学生の頃に扶養に入る、入らないですとか今年の給与はいくらだった等を親によく聞かれたな…というのを思い出します。

当時は意味も分からず答えていました。(笑)

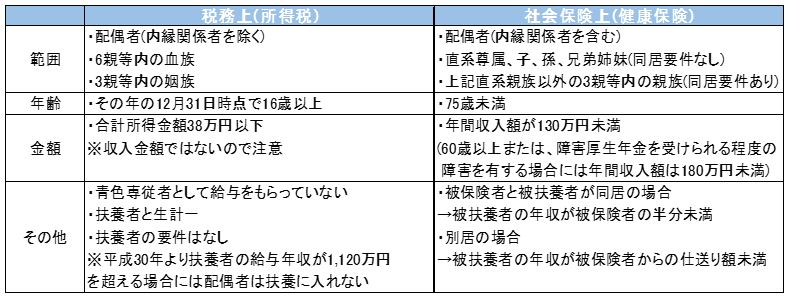

ちなみに、税務上(所得税)の扶養と社会保険上(健康保険)の扶養では対象者の範囲や要件が違うのをご存知でしょうか??

簡単に表にまとめてみました!

比べてみると似ているような、似ていないような…

まず、対象者の範囲についてです!

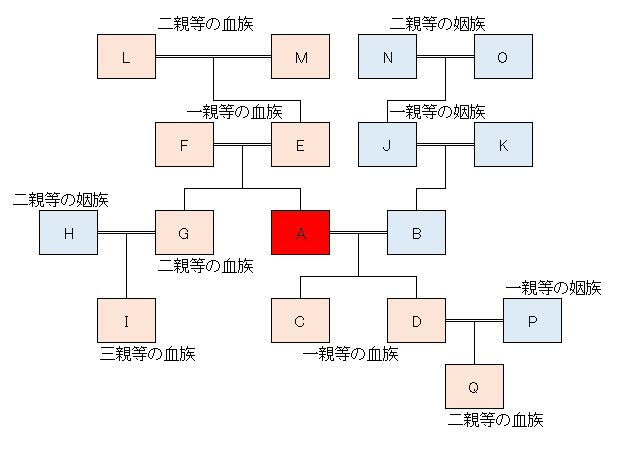

「親族」という言葉は馴染みがあるかもしれませんが、「血族」と「姻族」という言葉はあまり馴染みがないのではないでしょうか?

「血族」と「姻族」を下の図で説明しますね♪

Aさんを中心に赤系が血族、青系が姻族となります!

簡単に言うと直接血縁関係がある親族を「血族」、直接血縁関係がない親族を「姻族」と言います。

では!Bさんからみた「姻族」は誰が該当するかおわかりでしょうか?

A、E、F、G、I、L、M、Pが該当します!

Bさんから見てHさんは姻族には該当しないので注意しましょう♪

〇親等の数え方ですが、1つ上にいくごと、下にいくごとに〇の数字が増えます。

横移動はできませんので、兄弟姉妹は、親に上がってから下にいきます。

例えばGさんは2親等の親族(血族)になります。そしてHさんは2親等の親族(姻族)です。

ちなみにAさんから見てMさんは2親等の親族(血族)ですね!

次は年齢です!

所得税法では12月31日時点と区切りがあるのに対し、健康保険上では日時の区切りはありません。

健康保険上では75歳未満と上限があるので、誕生日の前日までは扶養に入れることになります。

(所得税法上では年齢の上限はないので扶養に入れますよ!)

金額については、それぞれでの基準が違うので注意しましょう!

「収入」とは基礎控除額や経費などを引く前の金額を指します。

それに対し「合計所得金額」とは、収入金額から経費などを引いた金額の事を指します。

経費等を引く前の金額と、引いた後の金額では全然違いますね!

その他の要件ですが、所得税法については

青色専従者として給与をもらっていないこと、扶養者と生計一であること等の要件があります。

健康保険上でも扶養者の収入を超えない等の要件がありますね。

「扶養」は基本的に、被扶養者については扶養者に養ってもらうという考えがあります。

そのため、扶養者の所得金額・収入金額を超えないという要件が生まれるんですね♪

扶養内で働いたつもりが…超えていた…なんてことにならないように気を付けましょう!

ところで!!

給与から毎月引かれている源泉所得税について税額表の扶養親族等の人数の注意が必要です!

(扶養者の収入額によります)

配偶者控除についての改正があったため、平成30年1月から取り扱いがかわります。

また、扶養者の収入の額によっては例年適用していた配偶者控除が適用できなくなる可能性があります。

年末調整・確定申告の際は注意したいですね♪