2017.11.10

どうも、キャリアウーマンです!!!笑

さて、今回のテーマは「キャッシュ・フロー計算書」。

「キャッシュ・フロー計算書ってそもそも何?!」

「キャッシュ・フロー計算書の読み方がイマイチ分からない・・・・」

「キャッシュ・フロー計算書ってどうやって作るの?」

と困っている方多いですよね

今回はそんな疑問を、キャリアウーマンが徹底解決します!!!

目次

- キャリアウーマン小西の最近

- キャッシュ・フロー計算書とは

- 直接法の作り方と見方

- 間接法の作り方と見方

- キャッシュ・フロー計算書の分析方法(次回)

1.キャリアウーマンの最近

今年もハロウィンの仮装で大成功を収めたキャリアウーマンです!笑

先日のハロウィンパーティーでは友人とブルゾンちえみTWINSに仮装しました!

衣装もメイクもブルゾンちえみに…!!!!!

周囲に大ウケし、実に楽しい夜になりました!!!!笑

さて、ハロウィンが終わり、さらに秋が深まってきましたね!

秋と言えば読書の秋!!!

最近、読書や勉強をしに散歩がてらスターバックスコーヒーによく行きます。

(特に梅田にあるMeRISE店はTSUTAYAが併設されていて、たくさん本が読めちゃうのでオススメです!)

先週末の日曜日もスタバに行き、午後だけで2冊の本を読み切りました!

うち1冊が堀江貴文著作、「本音で生きる」(SB新書)です!

以前もスタッフコラムで堀江貴文氏の書籍を取り上げたことがありましたが、

堀江氏の考え方は私の思考に近いものが多く、

共感できる内容が多いのでついつい手に取ってしまいます!

先日読んだ本の中にも興味深い内容がありました。

「プライド」と「自意識」についてです。

「○○にどう思われたら嫌だ」

「こんなことしたら何を言われるか分からない」

といった感情を生んでしまう「プライド」や「自意識」――

私もかつてプライドや自意識が邪魔をし、新卒で入社した会社を辞めたくても辞められない時期がありました。

それは、

「大企業を辞めて、小さな会社で働くのはみっともないし、恥ずかしい」

「今辞めたら、他の大企業で活躍する友人・知人たちにどう思われるだろう」

といったようなプライドや自意識が働いてしまったからです。

結果、プライドや自意識を捨て退職したわけですが、

その時、覚悟と勇気を持ってプライドや自意識を捨てたからこそ、

自分を守ろうとおのずと身につけてしまった「鎧」を脱ぎ捨て、

プライドや自意識が作っていた他者への「壁」を取り払うことができました。

今では、新しい出会いの場に行っても初対面の人から、

「初対面なのに話しやすい」、「一緒にいて楽しい」と言ってもらえるようになり、

トゲトゲで青々しかったかつての自分よりも、人としてだいぶ丸く、

より社交的になれた気がします。(とはいえ、まだまだ未熟だと思いますが笑)

堀江氏も、プライドを捨てること、自意識を取り払うことは、

実現可能性を広げ、成功のチャンスをつかむことにつながると語っていました。

まさにその通りですね!

私も、プライドや自意識を捨てられたからこそ、

出会いの幅も広がり、ビジネスや恋愛など色々なチャンスをつかめるようになった気がします!

以上、ノリの良すぎるキャリアウーマンが生まれたエピソードでした!笑

次項では、キャッシュ・フロー計算書について見ていきましょう!

2.キャッシュ・フロー計算書とは

キャッシュ・フロー計算書とは、一会計期間におけるキャッシュ(お金)・フロー(流れ)を利害関係者に報告するために作成される財務諸表の一つです。

売掛金や買掛金が存在する現代の会計では、収益・費用の認識時点と収入・支出の時点にズレが生じることがあります。損益計算書では利益を計上していても、債務の支払いまでに十分な資金を確保することができない場合には、黒字倒産に追い込まれる恐れもあるんですね。

そこで、実際のキャッシュとのズレを把握できるようにするために導入されたのがキャッシュ・フロー計算書です。

キャッシュ・フロー計算書は、現金創造能力(資金獲得能力)を表すことを会計目的としており、損益計算書や貸借対照表から誘導的に作成されます。

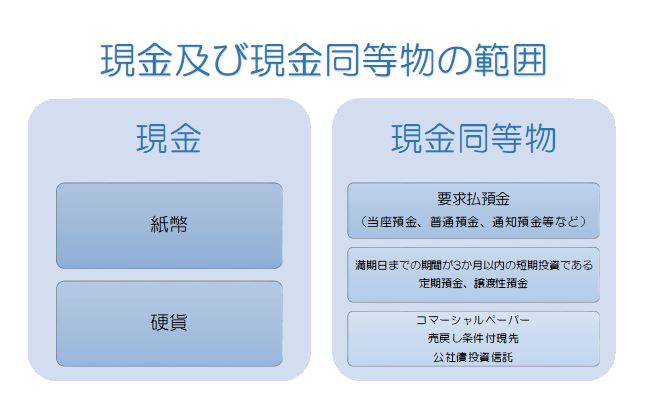

キャッシュ・フロー計算書が対象とする資金の範囲は、現金及び現金同等物です。

現金及び現金同等物の範囲は下記の通りです。

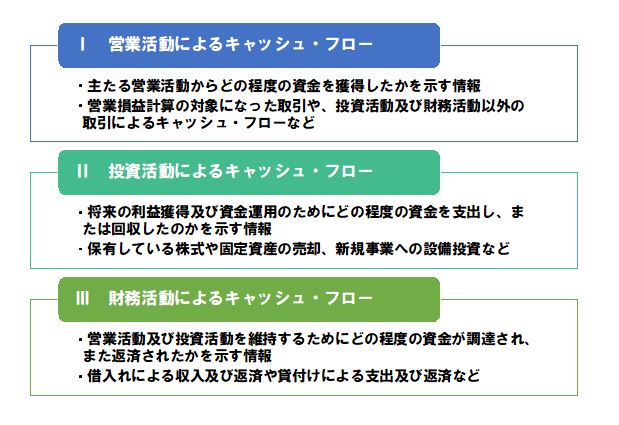

またキャッシュ・フロー計算書の様式には、直接法と間接法の2通りがあります。

いずれの様式においても、下記の3つの表示区分があります。

3.直接法の作り方と見方

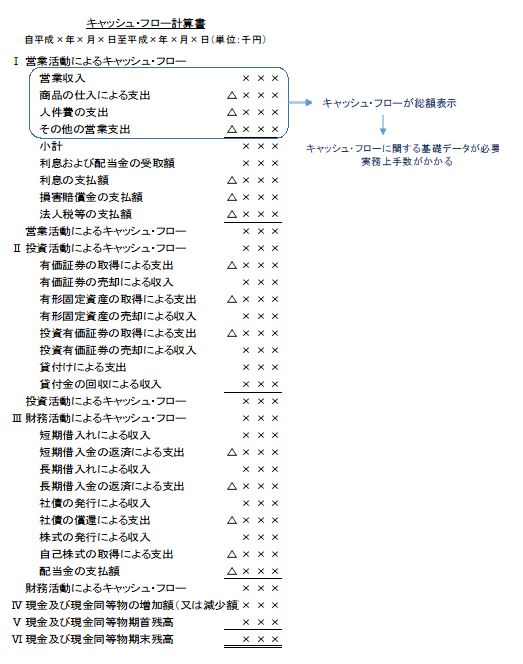

直接法は、主要な取引ごとに収入総額と支出総額を表示する方法です。

直接法のメリットは、営業活動によるキャッシュ・フローが総額で表示され、把握しやすいという点です。しかしキャッシュ・フローに関する基礎データを用意することが必要であるため、実務上は手数がかかる点がデメリットです。

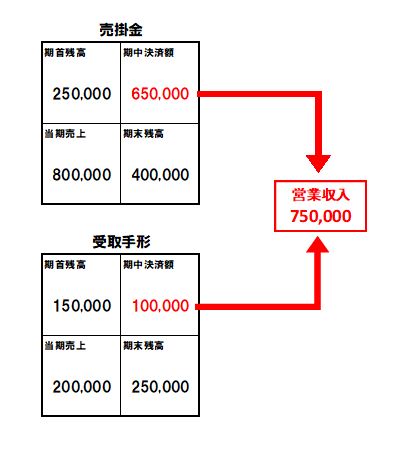

上の□部分の数字の導き方を見ていきましょう。

ここでは、「営業収入」について確認してきます。

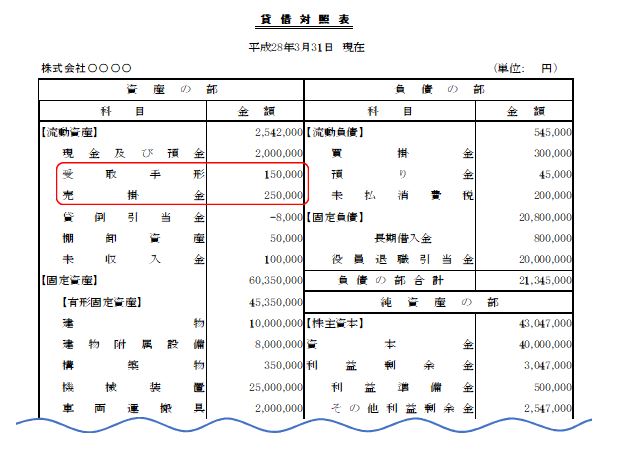

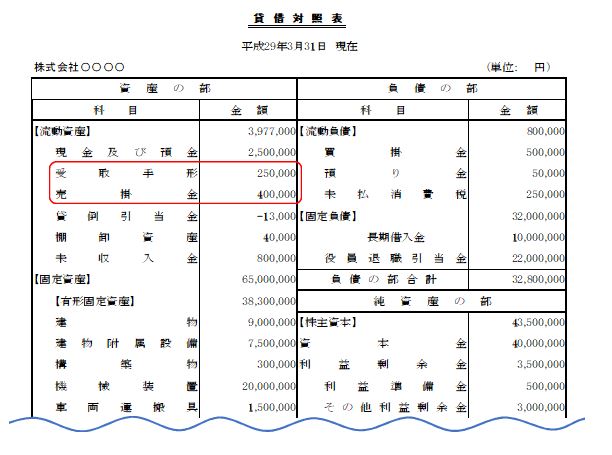

まず、前期末の貸借対照表と当期末の貸借対照表を用意します。

(図1)前期末の貸借対照表

(図2)当期末の貸借対照表

仮に売掛金による売上が800,000円、受取手形による売上が200,000円だったとすると、下記のT字勘定のように考えることができます。

つまり、キャッシュ・フロー計算書における「営業収入」は750,000円となります。

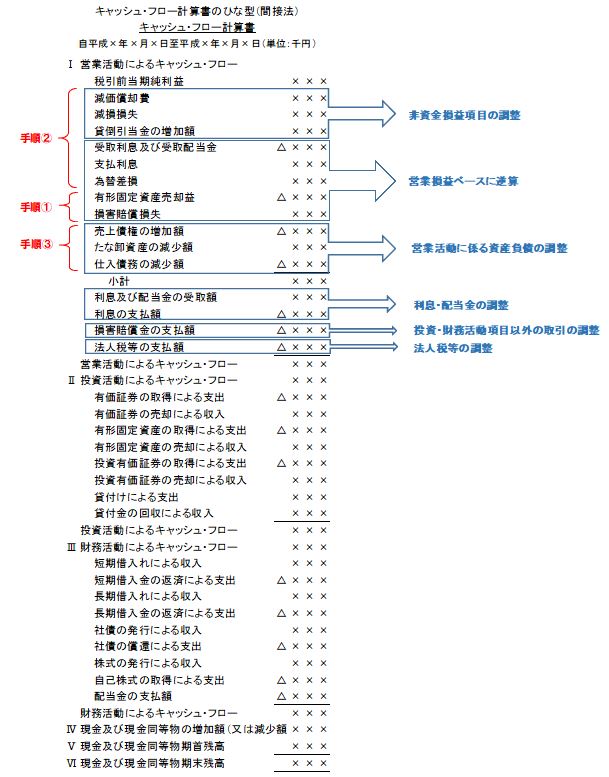

4.間接法の作り方と見方

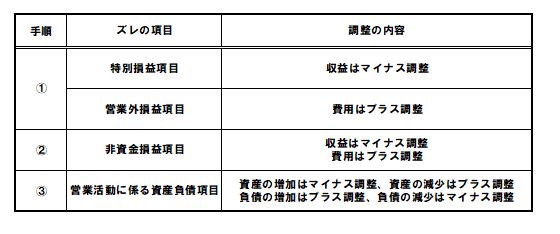

間接法とは、税引前当期純利益に必要な調整項目を加減して表示する方法です。

「税引前当期純利益」と「営業収支」のズレは、損益計算書の収益や費用の中には、営業収支と関係のない項目(減価償却費など現金の収支を伴わない項目)が含まれていることが原因です。

実際に間接法によるキャッシュ・フロー計算書の作成手順を確認していきましょう。

基本的な作成手順は下記の通りです。

各項目の調整は、税引き前当期純利益を逆進するので、小計より上の部分については通常と逆の符号で調整します。

なお、手順③における資産・負債については、その年度の期首と期末の資産・負債の増減について確認し、プラス調整なのかマイナス調整なのかを確認していきます。

このように間接法は、純利益とキャッシュ・フローとの関係が明示されるため、直接法と比べ利益の質を評価することができる点が特徴です。一方で、直接的なキャッシュ・フロー情報ではないため、過去のキャッシュ・フローから直接将来のキャッシュ・フローを予測できないというデメリットもあります。

次回のコラムでは、キャッシュ・フロー計算書の分析ポイントをお伝えします!

お楽しみに!