2018.11.30

はじめに

皆さん、こんにちは。

いよいよ、2019年10月から消費税増税ですね。

我が家では、同時期に実施される予定の幼児教育・の無償化のニュースに大変関心があります。

無償確定か?給食やバス代すべての費用など、どこまで無償化?などなど

娘も来年からやっと幼稚園に行ってくれるのですが、このニュースが出るまでは、3年公立の幼稚園・保育園を考えていました。

しかし、このニュースが出て、急遽、読み書きもある私立の幼稚園に行かせることを決めました。保育料が無償になるなら問題なしか。

実際に、私の希望した幼稚園も昨年より応募者が増えたり、2年制だった公立幼稚園が3年制になったり、幼児教育も環境が変わってきているようです。

みなさん、消費税の増税については、日々耳にされますが、その財源がいくらで、どのようにどのくらい使われるのかご存知でしょうか。

8%から10%への増税で、約5兆円の増収

その使途の内訳は、

国の借金の返済 約 2.3兆円

子育て世代への投資 約1.7兆円

社会保障の充実 約1.0兆円

だそうです。中でも、子育て世代への投資は、「2兆円パッケージ」などとも言われるそうです。

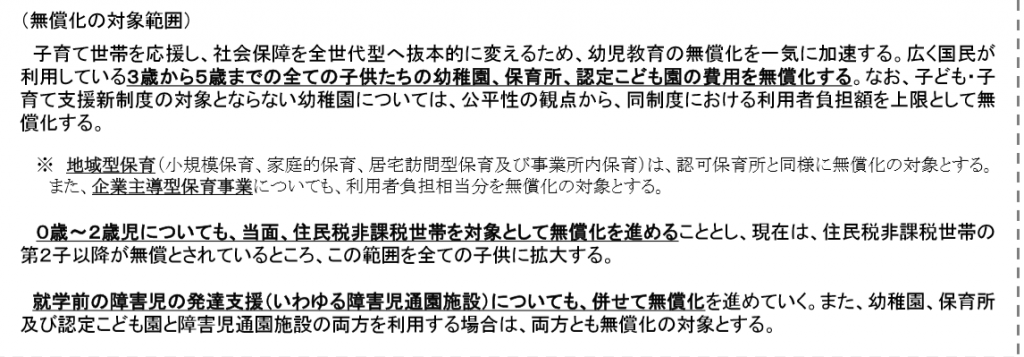

今回の、幼児教育無償化について、内閣官房内の報告書によると、

3歳から5歳までのすべての子供および0歳から2歳までの住民税非課税世帯の子供について2019年10月から全面的に無償化になるようです。

<内閣官房 報告書(平成30年7月30日付)一部抜粋〉

なお、保育の無償化という観点から、実費徴収している通園送迎費、給食費、行事費などの諸経費は、無償化の対象から除かれる見込みです。

あくまで、保育することに対する政府の救済という意図、送迎費用や給食費など、各施設でばらつきが出る可能性のあるものついては、公平性を保つことが難しいという観点から除外見込みだということです。

家族信託で税金はどうなる?

さて、前回は、家族信託について、そもそもどんなものなの? 成年後見人制度や遺言制度とはどう違うの? という視点から考えてみました。

前回のコラムはこちら → https://www.chaos-kk.co.jp/column/1152/

今回(第二回)は、実際に家族信託制度を利用した場合、いったい税金ってどうなるのか考えてみたいと思います。

その前に、家族信託を利用するケースは家族個々の事情で様々ありますが、今回はその中でもよくあるケースを題材に考えてみたいと思います。

ケース 父が高齢になり、所有の賃貸アパートを管理するのが大変になってきたので、賃貸アパートを息子に信託し(物件管理の権限を息子に託し)、家賃収入を引き続き父が受け取る。このとき、物件の所有権は父から息子に移転します。そして、父が死亡した場合には、家賃収入(お金の権限)についても、息子が受け取る。

このケースの場合、いったいどんな税金がいつ、どのタイミングでかかるでしょうか?

所有権が移転するのだから、父に譲渡所得税? 息子は所有権を父からもらったのだから、贈与税? 息子は不動産を取得したのだから、不動産取得税? 来年から、息子は、固定資産税を支払わないといけない?

など、色々想像されるかもしれません。

では、今回のケースについて具体的な課税関係について、整理してみましょう。

税目ごとの取り扱いについて

1. 贈与税と相続税

一般的に、無償で財産を渡す際に、もらった人に贈与税がかかります。もらった人が相続で財産を受け取れば、相続税がかかります。

では、これが今回の家族信託の場合には、どうでしょうか。

「受益権(家賃収入をもらえる権利)が、適切な対価をもらわずに無償で移ったときに税金がかかります。」

税金の世界では、実質的に受益権を持っている人を所有者として取り扱います。

つまり、今回の賃貸物件を息子に信託した(家族信託契約を結んだ)だけでは、贈与税や相続税はかかりません。

そして、そのあと受益権が移ったときに、相続税や贈与税がかかります。

父が生前に受益権を息子に渡すと ・ ・ ・ 子供に贈与税

父が亡くなって受益権が息子に渡ると・ ・ ・子供に相続税

因みに、受益権の評価(税金の対象となる財産の評価額)については、所有していた際と同じく、信託した財産の評価額と同額になります。

2. 譲渡所得税

財産を売ったときにかかる税金です。不動産の場合、売却代金から購入費用及び売却費用等を差し引いた利益に課税されます。

では、譲渡所得税を今回のケースにあてはめるとどうなるでしょうか。

そう、税金の世界では受益権を持っている人が所有者として考えましたよね。

今回のケースの場合、管理をしていたのは息子でしたが、賃貸物件の受益権は父が持っていましたので、もし何かの理由で、息子が信託された管理している物件を第三者に売却しても、これは父の譲渡所得税の対象となるわけです。

3. 所得税(賃貸物件の収益に対してかかる税金)

受け取った賃料収入に対する所得税です。

こちらも、考え方はこれまでの相続税・贈与税、譲渡所得税と同じです。

受益者である父に課税されます。

入居者は、いったん賃料を受託者である息子に支払います。そのあと、支払われた家賃は最終的に受益者である父のもとにわたります。

所得税に関しても、実際の名義人(息子)ではなく、お金の権利を持つ受益者(父)に課税されます。

4. 不動産取得税

不動産を取得すると1回限りかかる税金です。(相続で不動産を取得した場合は、税金がかかりません。)

家族信託で名義が移った場合、不動産取得税について、都道府県の税務事務所より通知は来ますが、信託であることを説明すれば、課税されません。

受益権は、不動産ではないという考え方です。

5. 固定資産税

毎年1月1日現在の不動産の所有者に課税されます。

家族信託して、息子に名義が移ると、名義人である息子に固定資産税が課税されます。

息子の立場からすると、不動産の管理をする上に、固定資産税を払わなければならいのは、納得できないかもしれません。

税務的には、通知は息子に届きますが、受益者である父が負担すべきものとして、父が支払っても問題はありません。

また、父の賃貸物件の所得税の計算上も、固定資産税の支払いは、経費にできます。

なので、信託を組む際の契約書に、固定資産税は、父が払う旨の取り決めをあらかじめ交わしておけば、不動産を託される息子も心配しないかもしれませんね。

6. 登録免許税

不動産を名義変更する場合に登記をしますが、贈与・相続・売買・担保の設定など色々あります。

信託をして、息子に名義が移る際には、信託登録のための登録免許税がかかりますが、売買や贈与に比べて、5分の1程度に抑えられています。

受益者を変更や信託が終了した場合にも、都度、登録免許税がかかります。

以上、信託に際して、かかる税金を書いてきましたが、

表にまとめますと、下記のようになります。

|

税目名 |

課税される者 |

利用可能な特例有無について |

|

贈与税 |

受益権をもらった人 |

居住用不動産の夫婦間贈与 2000万円控除 |

|

相続税 |

受益権を相続した人 |

小規模宅地等の評価減 |

|

譲渡所得税 |

受益権を譲渡した人 |

居住用不動産の3,000万円控除 |

|

所得税 |

受益権を持っている人 |

信託の場合、他所得との損益通算不可 |

|

固定資産税 |

受益権者 |

– |

|

不動産取得税 |

課税されない |

– |

|

登録免許税 |

信託の設定者 |

– |

ポイントは、実質的に受益権(賃料収入などのお金の権利を得ること)は誰にあるのかを考えてみることでしたね。

右列の利用可能な特例については、要件を満たせば、基本的には信託を設定しない場合と同じですが、所得税において、損失が出た場合に他所得との損益通算ができなくなるなど、一部留意を要するものもあります。

最後まで、お読みいただきありがとうございました。