2018.08.24

『俺はな、仕事っていうのは、二階建ての家みたいなもんだと思う。』

税理士として色々な本を読んで勉強の毎日ですが、仕事に直接関係のない小説もしばしば読みます。少し哲学的な本を読みたいときは村上春樹、複線のパラレルワールドに浸りたいときは伊坂幸太郎、海外の美しい描写の気分に浸りたいときはダン・ブラウンなどなど、その時の気分に応じて・・・

その中でも、特によく読む作家は池井戸潤です。銀行出身なだけあって銀行ネタの「半沢直樹シリーズ」や、中小企業が大企業に立ち向かう勧善懲悪の話が有名ですね。代表的なのが「下町ロケット」シリーズです。第二作の「下町ロケット ガウディ計画」に続き、最近「下町ロケット ゴースト」が出版されましたね。冒頭のフレーズは、下町ロケットの第一作の引用です。

『俺はな、仕事っていうのは、二階建ての家みたいなもんだと思う。一階部分は、飯を食うためだ。必要な金を稼ぎ、生活していくために働く。だけど、それだけじゃあ窮屈だ。だから、仕事には夢がなきゃならないと思う。それが二階部分だ。夢だけ追っかけても飯は食っていけないし、飯だけ食えても夢がなきゃつまらない。』

夢だけじゃ食べていけないけど、夢がなきゃつまらない。心からそう思います。必要最低限の1階だけではなく、夢のある2階建ての仕事でなければつまらないですね。

さて、本題に入りますが、本日は相続が発生した後の配偶者の居住用家屋のお話しです。

最近、民法が改正され、「配偶者居住権」が創設されました。その「配偶者居住権」について見ていきましょう。

目次

1.民法(相続編)改正の経緯

2.配偶者居住権の創設

3.配偶者居住権、配偶者短期居住権について

4.相続税実務に与える影響

1.民法(相続編)改正の経緯

民法(相続編)は明治31年に制定され、時代に合わせて改正を繰り返してきました。

今回、昭和55年以来の約40年ぶりの大改正となったわけですが、今回の改正のきっかけになった事件があります。

従来、民法900条には、非嫡出子(法律上の婚姻関係がない男女の間に生まれた子供)の法定相続分は、嫡出子に比べて1/2と定められていました。しかし、平成25年9月4日付で最高裁判所において、非嫡出子の法定相続分が1/2であるのは違憲との決定がありました。そして平成25年12月11日に民法が改正され、民法900条の非嫡出子の法定相続分は1/2であるという文言は、削除されるに至りました。

この事件をきっかけに、配偶者居住権を法律上保護する為の措置等を検討する「相続法制検討ワーキングチーム」が平成26年より設置され、民法(相続編)の改正の議論が重ねられました。

その後、法制審議会・パブリックコメント等を経て、『民法及び家事事件手続法の一部を改正する法律案』が平成30年3月13日に国会へ提出され、同年7月6日に可決成立、同年7月13日に公布されるに至りました。施行日は現在一部未定です。(法務省HPより)

2.配偶者居住権の創設

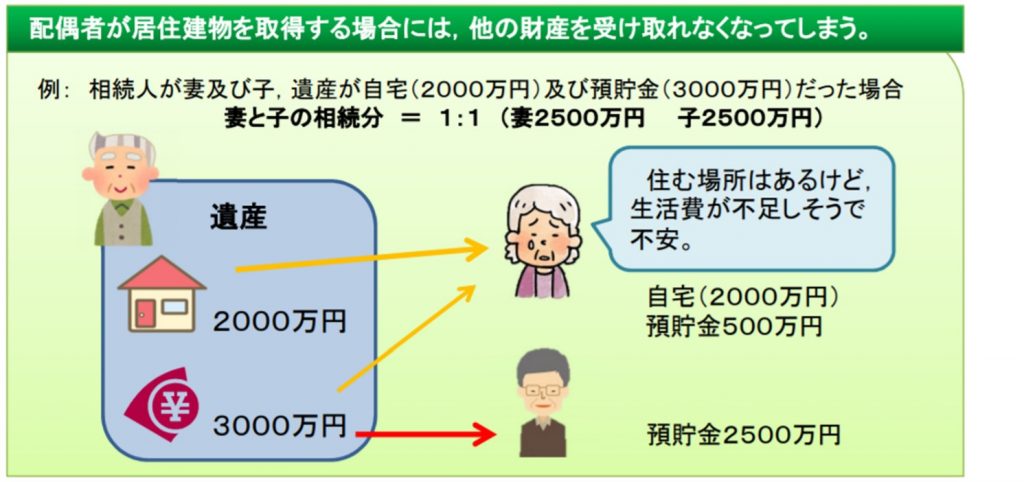

配偶者の一方(例:夫)が死亡した場合には、死亡したその配偶者(例:夫)と長期間にわたり婚姻関係を継続してきた他方の配偶者(例:妻)は、それまで居住してきた建物に引き続き居住するケースが多いですが、現行制度だと遺産分割で問題が起こることがあります。

現行制度

(法務省HPより)

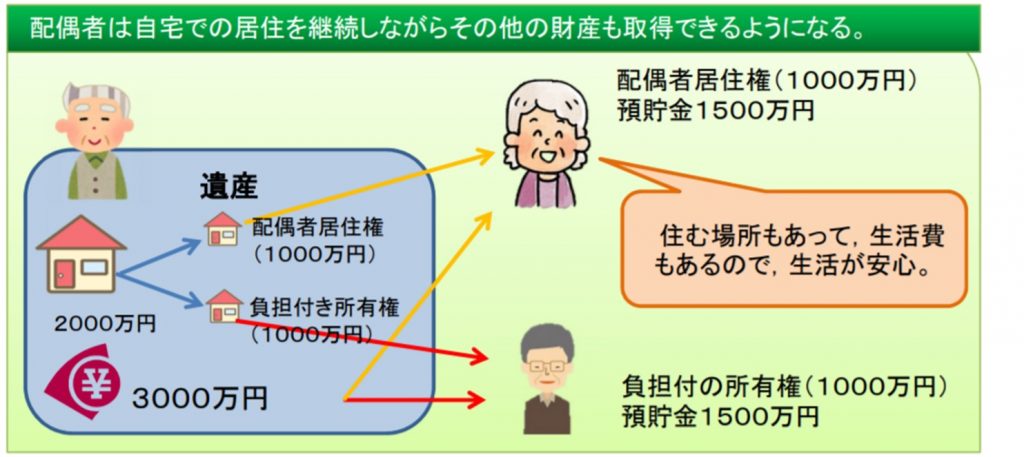

そこで、配偶者を法律上保護する為の措置として、配偶者居住権が創設されました。

配偶者居住権の創設

(法務省HPより)

配偶者居住権を仮に1,000万円として自宅のうち配偶者居住権1,000万円を配偶者が取得、子は自宅のうち配偶者居住権以外の部分・負担付き所有権1,000万円を取得します。

これにより、配偶者は自宅にそのまま居住することができ、かつ現預金として1,500万円を取得することができます。

3.配偶者居住権、配偶者短期居住権について

配偶者居住権には、配偶者居住権と配偶者短期居住権があります。

配偶者短期居住権について

配偶者は、相続開始時に被相続人の建物(居住建物)に無償で住んでいた場合には、以下の期間、居住建物を無償で使用する権利(配偶者短期居住権)を取得する。

① 配偶者が居住建物の遺産分割に関与するときは、居住建物の帰属が確定するまでの間(ただし、最低6か月間は保証)

② 居住建物が第三者に遺贈された場合や、配偶者が相続放棄をした場合には居住建物の所有者から消滅請求を受けてから6か月

配偶者居住権について

配偶者が相続開始時に居住していた被相続人所有の建物を対象として,以下の事由に該当する場合は、終身又は一定期間,配偶者に建物の使用を認めることを内容とする法定の権利(配偶者居住権)を取得する。

① 配偶者居住権を遺産分割によって取得するものとされたとき

② 配偶者居住権が遺贈の目的とされたとき

なお、配偶者短期居住権は相続の開始によって当然に発生しますが、配偶者居住権は遺産分割や遺言書による遺贈によって発生します。

4.相続税実務に与える影響

配偶者居住権の相続税における計算方法は、平成30年8月11日現在、まだ公表されていません。

現行の財産評価基本通達における借家権のような簡易な計算方法になるのか、法制審議会民法(相続関係)部会において示された、平均余命等を考慮した考え方による計算方法によるのか、今後の動向に注目していきたいところです。